経口タンパク質とペプチドの世界市場は2033年までに34億米ドルに達する見込み - IMARC Group

世界の経口タンパク質・ペプチド市場の統計、展望、地域分析 2025-2033

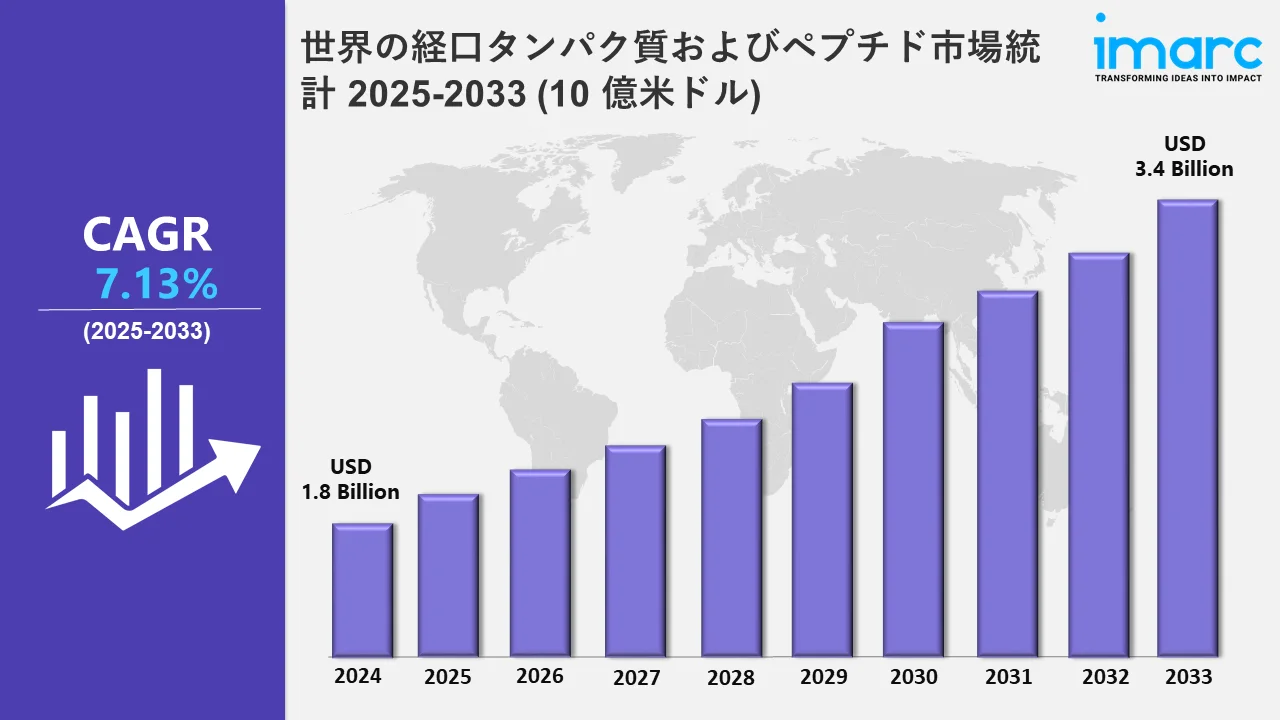

グローバル経口タンパク質およびペプチド市場規模は2024年に18億米ドルと評価され、2033年には34億米ドルに達すると予想され、2025年から2033年までの成長率(CAGR)は7.13%である。

この市場に関するより詳細な情報を得るには, サンプル請求

薬物送達技術の進歩により、経口タンパク質やペプチドの安定性と生物学的利用能が向上しています。これにより、ナノテクノロジー、リポソームキャリア、腸溶性コーティング製剤などの技術が強化され、消化管での酵素分解を回避することによって薬剤の効果が高まります。糖尿病や胃腸疾患などの慢性疾患の増加により、患者は非侵襲的で痛みのない治療法を選ぶようになり、経口製剤の需要が増加しています。革新的な経口ペプチド薬に対する規制当局の承認が市場の成長をさらに促進し、企業の技術革新を後押ししています。高度なバイオ製造技術は、より優れた治療効果を持つ標的治療をサポートし、その使用をさらに広範囲に促進しています。例えば、2024年2月7日、ジョンソン・エンド・ジョンソンはIL-23受容体を標的とする経口ペプチドJNJ-2113の第2b相FRONTIER 1試験の結果を発表しました。この試験では、最も高い用量で79%のPASI 75を達成するなど、中等度から重度の乾癬プラークにおいて大きな効果が示されました。この薬は注射剤に代わる有望な選択肢として、現在第3相に進んでいます。

さらに、製薬企業が従来の適応症を超えた新規用途を研究する研究開発への投資が増加していることから、市場の成長が見込まれている。さらに、腫瘍学、内分泌学、免疫学において生物学的製剤の採用が拡大しており、市場に大きな成長の可能性をもたらしている。電子商取引やデジタルヘルスプラットフォームを通じた革新的医薬品へのアクセスは、従来の医薬品流通チャネルを補完するものである。世界人口の高齢化と医療費の急増は、慢性疾患管理の必要性をさらに高めている。WHOによると、60歳以上の人口は2020年の10億人から2030年には14億人、2050年には21億人に増加し、80歳以上の人口は2050年までに3倍の4億2600万人になるという。学術機関、バイオテクノロジー企業、CROの戦略的提携により、ドラッグデリバリーシステムの革新が進んでいる。経口タンパク質とペプチドの利便性と利点に対する消費者の意識の高まりは、世界的な採用プロセスを強化している。

経口タンパク質およびペプチドの世界市場統計、地域別

この調査レポートは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカを含むすべての主要地域市場の包括的な分析も行っています。同レポートによると、北米は先進的な医療インフラ、強力な研究開発(R&D)投資、有利な規制枠組み、慢性疾患の高い有病率を背景に、最大の市場シェアを占めている。

北米の経口タンパク質とペプチド市場動向:

北米の経口タンパク質・ペプチド市場は、旺盛な研究開発(R&D)投資と先進バイオ医薬品技術の早期導入によって牽引されている。強力な医療インフラと業界をリードするプレーヤーが市場をさらに強化している。米国癌協会によると、米国における癌罹患者数は2024年には200万人を超え、死亡者数は611,000人を超えると予測されており、1日平均で約5,500人が診断され、1,600人が死亡している。糖尿病やがんなどの慢性疾患は、先進的な治療に対する需要を高めている。新規ドラッグデリバリーシステムに対する良好な規制の枠組みや患者の意識の高まりは、市場の成長を著しく促進し、北米を経口バイオ医薬品イノベーションのリーダーとして位置づけている。

アジア太平洋地域の経口タンパク質とペプチド市場動向:

アジア太平洋地域は、医療費の向上と代謝性疾患の有病率の上昇に伴い、活発な市場成長を遂げている。中国とインドは、バイオテクノロジーを強化する政府の取り組みに支えられ、医薬品の研究開発に多額の投資を行っている。中産階級が拡大する人口動態と、より良い医療サービスへのアクセスが、高度な治療オプションへの需要を促進している。世界的な製薬企業の存在感も、この拡大を裏付けている。

欧州の経口タンパク質とペプチド市場動向:

欧州では個別化医療が重視され、経口タンパク質やペプチドが増加しているため、この分野では政府資金によるバイオ医薬品研究の成長が高まっている。経口製剤に関する製薬会社と学術機関との共同関心が高まっており、技術革新の機運が高まっている。さらに、高齢者の割合が高く、慢性疾患の負荷が大きいため、高度なドラッグデリバリーシステムに対する需要が高まっている。規制のハーモナイゼーションはEU全域での市場アクセスを強化し、成長を向上させる。

ラテンアメリカの経口タンパク質とペプチド市場動向:

ラテンアメリカにおける経口タンパク質およびペプチド市場は、ヘルスケアに対する認識の高まりと先進的治療法へのアクセスの向上により、着実に成長しています。ブラジルやメキシコなどの国々では、インフラ面でのヘルスケア体制の改善が進んでおり、これが革新的な治療法の導入にプラスの影響を与えています。糖尿病や肥満などの慢性疾患の負担が、経口型のタンパク質やペプチドの需要を促進しており、地元企業と多国籍企業との連携により、市場の選択肢が拡大しています。

中東とアフリカの経口タンパク質とペプチド市場動向:

中東・アフリカの経口タンパク質・ペプチドは、医療への投資改善とバイオ医薬の先進治療に対する人々の意識の高まりにより、徐々に成長を続けている。GCC諸国では糖尿病のような慢性疾患の有病率が高まっており、新規治療への需要が高まっているが、経済格差や効果的な医療インフラの欠如が成長の妨げになっているところもある。最新の治療法へのアクセスの改善や製薬企業との提携が、成長の見通しを後押しする可能性が高い。

経口タンパク質・ペプチド業界をリードするトップ企業

経口タンパク質・ペプチド市場の主要企業には Amryt Pharma Plc, AstraZeneca PLC, Biocon Limited, Novo Nordisk A/S, Oramed Ltd, Proxima Concepts Limited,などがある。2024年9月20日、ノボ ノルディスク社は、経口CB1インバースアゴニストであるモンルナバントの第2a相試験結果を発表し、肥満症やメタボリックシンドロームの患者において有意な体重減少を示した。1日10mgの投与で、プラセボの0.7kgに対し7.1kgの体重減少が認められ、高用量での追加効果は限定的であった。軽度から中等度の胃腸および精神神経系の副作用は用量依存的であり、重篤な有害事象は認められなかった。革新的な経口低分子化合物であるmonlunabantは、ノボ ノルディスクが肥満症治療のための経口治療薬の開発に注力していることを示すものである。

世界の経口タンパク質およびペプチド市場のセグメンテーション範囲

- 薬剤の種類により、市場はリナクロチド、プレカナチド、カルシトニン、インスリン、オクトレオチドに分類される。リナクロチドは、便秘を伴う過敏性腸症候群(IBS-C)や慢性特発性便秘(CIC)の治療において有効性が確立されていることから、このセグメントの市場シェアをリードしている。本薬は吸収の少ないペプチド作動薬であり、良好な安全性プロファイルで標的消化管に効果をもたらす。広範な承認、強固な臨床エビデンス、医師と患者による強力な採用により、市場でのリーダーシップはさらに強固なものとなっている。

- 用途に基づき、市場は胃腸疾患、骨疾患、糖尿病、ホルモン疾患に分類されており、この中で胃腸疾患が市場を支配しています。この優位性の背景には、口腔用タンパク質およびペプチドに対する高い需要と効果的な治療法への需要の増加があります。特に、過敏性腸症候群(IBS)、炎症性腸疾患(IBD)、慢性便秘などの治療において、リナクロチドのようなペプチドベースの治療法が採用され、消化器病学における重要な未解決ニーズに対応していることが、この分野の採用を促進する重要な要因となっています。

| レポートの特徴 | 詳細 |

|---|---|

| 2024年の市場規模 | 18億ドル |

| 2033年の市場予測 | 34億ドル |

| 市場成長率 2025-2033 | 7.13% |

| 単位 | 億米ドル |

| レポートの範囲 | 歴史的動向と市場展望、業界の触媒と課題、セグメント別の過去と将来の市場評価:

|

| 対象となる医薬品の種類 | リナクロチド、プレカナチド、カルシトニン、インスリン、オクトレオチド |

| 対象アプリケーション | 胃・消化器疾患、骨疾患、糖尿病、ホルモン疾患 |

| 対象地域 | アジア太平洋、ヨーロッパ、北米、中南米、中東、アフリカ |

| 対象国 | アメリカ、カナダ、ドイツ、フランス、イギリス、イタリア、スペイン、ロシア、中国、日本、インド、韓国、オーストラリア、インドネシア、ブラジル、メキシコ |

| 対象企業 | Amryt Pharma Plc, AstraZeneca PLC, Biocon Limited, Novo Nordisk A/S, Oramed Ltd, Proxima Concepts Limited, など。 |

| カスタマイズの範囲 | 10% 無料カスタマイズ |

| 販売後のアナリスト・サポート | 10~12週間 |

| 配信形式 | PDFとExcelをEメールで送信(特別なご要望があれば、編集可能なPPT/Word形式のレポートも提供可能です。) |

Need more help?

- Speak to our experienced analysts for insights on the current market scenarios.

- Include additional segments and countries to customize the report as per your requirement.

- Gain an unparalleled competitive advantage in your domain by understanding how to utilize the report and positively impacting your operations and revenue.

- For further assistance, please connect with our analysts.

Inquire Before Buying

Inquire Before Buying

Benefits of Customization

- Personalize this research

- Triangulate with your data

- Get data as per your format and definition

- Gain a deeper dive into a specific application, geography, customer, or competitor

- Any level of personalization

Speak to an Analyst

Speak to an Analyst

Request Brochure

Request Brochure

Get in Touch With Us

UNITED STATES

Phone: +1-201-971-6302

INDIA

Phone: +91-120-433-0800

UNITED KINGDOM

Phone: +44-753-714-6104

Email: sales@imarcgroup.com

Client Testimonials

.webp)