世界の金属リサイクル市場は2033年までに3,560億米ドルに達する見込み - IMARC Group

世界の金属リサイクル市場の統計、展望、地域分析 2025-2033

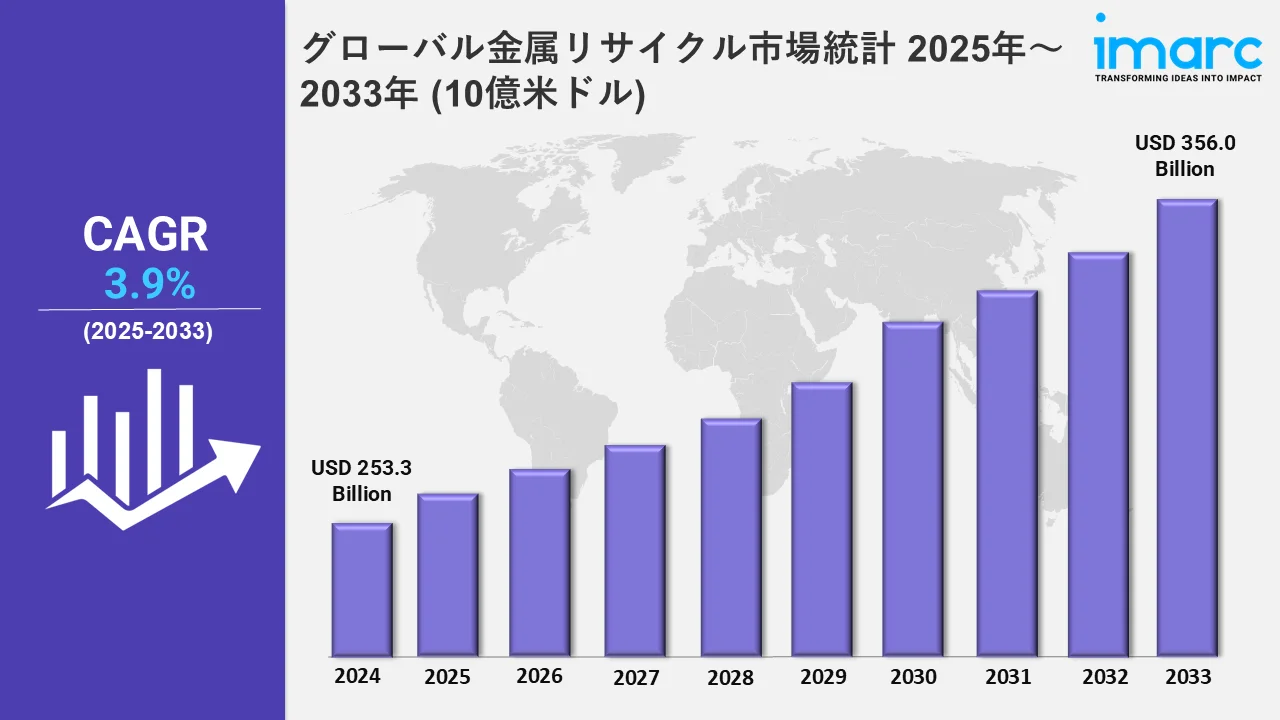

グローバル金属リサイクル市場規模は、2024年には2,533億米ドルと評価され、2033年には3,560億米ドルに達すると予想され、2025年から2033年までの成長率(CAGR)は3.9%である。

この市場に関するより詳細な情報を得るには, サンプル請求

世界の金属リサイクル市場の成長は、鉄鋼生産における電気炉(EAF)の利用に大きく起因している。Global Steel Plant Tracker (GSPT)が提供するデータによれば、金属スクラップを主原料とするEAFを用いた年間生産量は、2024年1月時点で中国の1億5,100万トンに達する。EAFの建設と操業は、高炉の建設と使用よりも電力使用と温室効果ガス排出の面ではるかに効率的であるため、この移行は主に、環境への悪影響がより少ない鉄鋼生産方法に重点が置かれるようになっていることを示している。世界がよりクリーンな生産手段へとシフトするにつれて、金属をリサイクルするEAFの利用が拡大している。さらに、高炉は、産業炭素排出の削減およびその他の持続可能性目標の達成に向けた政府政策への対応として、可能な限り採用されている。リサイクル技術の向上と、金属産業における循環型経済への関心の高まりにより、金属リサイクルの一貫した増加が生まれ、市場成長をさらに刺激している。

市場成長を推進する主要な要因の一つは、世界的な建設支出の加速が予測されていることです。S&Pグローバルレーティングの2024年の報告によれば、2024年と2025年の建設支出はそれぞれ14.5兆ドルと15.7兆ドルに達すると見込まれています。このような建設活動の増加、特に非住宅および住宅産業での増加に伴い、金属の需要が高まり、それに応じてリサイクル製品の必要性も増加しています。2023年時点で、世界全体の建設支出の64%が非住宅建設、36%が住宅建設に使用されていました。建設セクターの拡大により、鉄鋼、アルミニウム、銅などの金属のインフラ工事での消費が増加しており、これが金属リサイクル業界を拡大させています。エネルギー効率の高い建設が重視される中で、リサイクル金属は一次原料に代わる環境に優しい選択肢として役立っています。この傾向は、リサイクル材料の利用促進を求める厳格な規制や持続可能性目標の導入によってさらに強化されています。

金属リサイクルの世界市場統計、地域別

この市場調査レポートは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカを含むすべての主要地域市場についても包括的な分析を行っている。報告書によると、アジア太平洋地域 同地域は、中国における鉄鋼生産量の多さ、急速な工業化と都市化、持続可能性を推進する政府のイニシアチブの増加、建設および自動車産業からの需要の増加、リサイクル技術の進歩によって牽引されている。

アジア太平洋地域の金属リサイクル市場動向:

アジア太平洋地域は、堅調な産業成長と建設活動の拡大に牽引され、金属リサイクル市場を支配している。世界最大の粗鋼生産国である中国は、2023年12月に6,740万トンを記録し(Statista調べ)、リサイクル金属需要の主要貢献国としての地位を強化している。同地域では、持続可能な慣行への注力、都市化の進展、リサイクルを促進する政府の取り組みが市場の成長をさらに後押ししている。インドや日本のような国も高度なリサイクル技術を採用しており、アジア太平洋地域のダイナミックな市場環境を促進している。

北米の金属リサイクル市場動向

北米の金属リサイクル市場は、環境規則や環境に配慮する意識の高まりといった要因の影響を大きく受けている。この地域は、特に自動車と建設において強力な産業基盤を誇っており、リサイクルに関して大量の金属スクラップが生産されている。さらに、リサイクル工程における技術の進歩や、グリーンな実践に向けた政府の後押しが、事業拡大を促進している。大企業は、環境への影響を最小限に抑え、天然資源を保護することを目的とする重工業とともに、予想される需要増に対応するため、生産能力と効率の向上を目指している。

欧州金属リサイクル市場動向

循環型経済への支援の一環として、欧州連合(EU)には金属のリサイクルを奨励する厳しい政策があり、これによって欧州の市場は拡大している。ドイツや英国などの国々は、リサイクル活動のためのインフラが発達しており、産業活動も高水準であるため、この地域で最も顕著である。鉄鋼製造における電気アーク炉の統合の高まりが、リサイクル金属の必要性を高めている。加えて、新しいリサイクル技術への投資の増加と、新しいイノベーション開発のための戦略的パートナーシップは、この地域の市場力学に大きな影響を与えている。

ラテンアメリカの金属リサイクル市場動向

ラテンアメリカでは、急速な工業化と都市化により金属リサイクルの需要が高まっている。例えば、ブラジルやメキシコのような国々は、自動車産業や建設産業が主要な貢献国である。有害物質の排出を抑制するために公害防止政策が制定されたため、リサイクルへの取り組みが増加している。加えて、この地域から世界市場へのリサイクル可能な金属の流出が増加しており、効率化のための洗練された処理装置の設計に向けた事業計画とともに、その成長をさらに高めている。

中東とアフリカの金属リサイクル市場動向:

中東・アフリカ市場は、建設活動の増加とインフラ・プロジェクトの開発により拡大している。また、地域当局は資源保護と廃棄物管理のツールとしてリサイクルを推進している。UAEや南アフリカのような国々は、埋立地と埋立廃棄物によって生じる環境リスクを削減するためにリサイクル施設を建設している。その上、リサイクル金属に対する需要の増大と新しいリサイクル技術の使用は、市場の成長を維持するのに役立っている。

金属リサイクル業界をリードするトップ企業

メタルリサイクル市場の主要企業には、ArcelorMittal, Aurubis AG, Commercial Metals Company, Dowa Holdings Co. Ltd., European Metal Recycling Ltd (Ausurus Group Ltd), Nucor Corporation, OmniSource LLC (Steel Dynamics Inc.), Schnitzer Steel Industries Inc., Sims Limited そして Tata Steel Limited. などである。2024年2月21日、タタ・スチールとアルセロール・ミッタル新日鐵住金(AM/NS)インディアは、スクラップベースの鉄鋼生産に力を入れることを発表した。AM/NSイン ドは全国で鉄スクラップ処理センターの設立に取り組んでおり、タタ・スチールは電気炉(EAF)技術を利用したリサイクル工場の設立を進めている。スクラップベース生産へのこの戦略的シフトは、リサイクル材料への需要を高め、持続可能な慣行を促進し、従来の原材料への依存を減らすことによって、金属リサイクル市場を支援する。こうした取り組みは、世界の金属リサイクルセクターの成長を促進し、資源効率を高める。

世界の金属リサイクル市場のセグメンテーション

- 金属の種類によって、市場はスチール、アルミニウム、銅、その他に二分され、スチールが最も好まれるセグメントである。この優位性は主に、鉄鋼のリサイクルは鉄鋼の一次生産に比べて少ないエネルギーで済み、温室効果ガスの排出を大幅に削減できるためである。さらに、鉄鋼は建設、自動車、製造などの産業で広く使用されており、リサイクル材料の継続的な需要が確保されている。鉄鋼リサイクル技術の進歩は、プロセスを合理化し、効率を高め、運用コストを削減し、市場での優位性を促進している。

- 種類によって、市場は鉄金属と非鉄金属に分類され、中でも鉄金属が市場を支配している。鉄系金属は、建設、自動車、重機械のような重要セクターで広範囲に使用されているため、最も好まれる選択肢である。鉄や鋼のような鉄系金属はリサイクルしやすく、世界的に回収される金属スクラップのかなりの部分を占めている。リサイクル・インフラへの投資の増加と、持続可能な慣行を促進する厳しい規制が、リサイクル市場における鉄金属の優位性をさらに強化している。

- 最終用途産業別では、市場は建築・建設、包装、自動車、産業機械、電子・電気機器、造船、その他に分けられる。このうち、建築・建設 構造部品、鉄筋、屋根材にリサイクル金属が広く使用されているため、リサイクル金属が市場を支配している。持続可能な建築慣行とグリーン認証への注目の高まりは、開発業者にリサイクル材料を取り入れるよう促し、この分野でのリサイクル金属需要をさらに促進している。

| レポートの特徴 | 詳細 |

|---|---|

| 2024年の市場規模 | 2,533億米ドル |

| 2033年の市場予測 | 3,560億米ドル |

| 市場成長率 2025-2033 | 3.9% |

| 単位 | 億米ドル |

| セグメント | 金属タイプ, タイプ, 最終用途産業, 地域 |

| 対象地域 | アジア太平洋、ヨーロッパ、北米、中南米、中東、アフリカ |

| 対象国 | アメリカ、カナダ、ドイツ、フランス、イギリス、イタリア、スペイン、ロシア、中国、日本、インド、韓国、オーストラリア、インドネシア、ブラジル、メキシコ |

| 対象企業 | ArcelorMittal, Aurubis AG, Commercial Metals Company, Dowa Holdings Co. Ltd., European Metal Recycling Ltd (Ausurus Group Ltd), Nucor Corporation, OmniSource LLC (Steel Dynamics Inc.), Schnitzer Steel Industries Inc., Sims Limited そして Tata Steel Limited |

| カスタマイズの範囲 | 10% 無料カスタマイズ |

| 販売後のアナリスト・サポート | 10~12週間 |

| 配信形式 | PDFとExcelをEメールで送信(特別なご要望があれば、編集可能なPPT/Word形式のレポートも提供可能です。) |

Need more help?

- Speak to our experienced analysts for insights on the current market scenarios.

- Include additional segments and countries to customize the report as per your requirement.

- Gain an unparalleled competitive advantage in your domain by understanding how to utilize the report and positively impacting your operations and revenue.

- For further assistance, please connect with our analysts.

Inquire Before Buying

Inquire Before Buying

Benefits of Customization

- Personalize this research

- Triangulate with your data

- Get data as per your format and definition

- Gain a deeper dive into a specific application, geography, customer, or competitor

- Any level of personalization

Speak to an Analyst

Speak to an Analyst

Request Brochure

Request Brochure

Get in Touch With Us

UNITED STATES

Phone: +1-201-971-6302

INDIA

Phone: +91-120-433-0800

UNITED KINGDOM

Phone: +44-753-714-6104

Email: sales@imarcgroup.com

Client Testimonials

.webp)