日本の画像診断市場は2033年までに21億米ドルに達する見込み - IMARC Group

日本の画像診断市場の統計、展望、地域分析 2025-2033

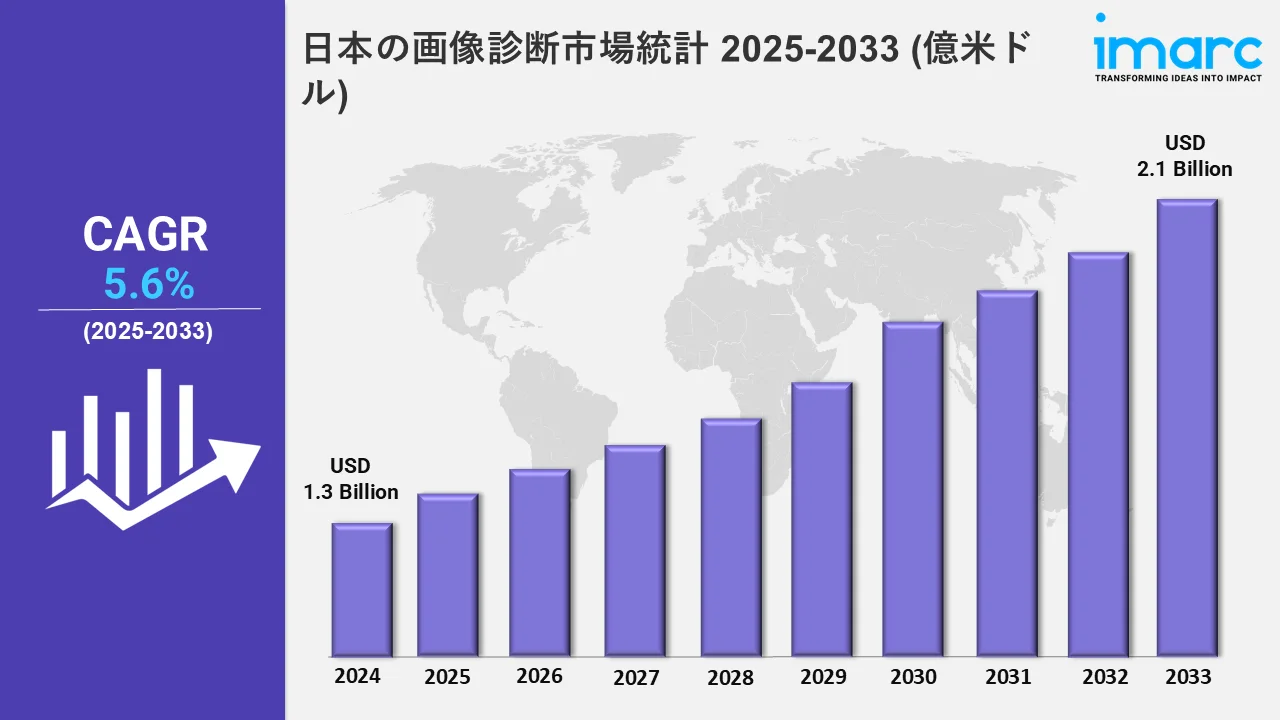

日本 画像診断市場大きさは2024年に13億米ドルと評価され、2033年には21億米ドルに達すると予測され、2025年から2033年までの成長率(CAGR)は5.6%である。

この市場に関するより詳細な情報を得るには, サンプル請求

日本の画像診断技術の急速な発展により、医療業界は大きな変革期を迎えている。逆に、高度な診断ツールへのニーズは、慢性疾患の頻度増加、高齢者人口の増加、医療費の上昇などのいくつかの要因によってもたらされている。また、大手企業は市場の期待に応えるため、AIや最先端の画像技術を活用している。例えば、エヌビディアは2024年11月、BioNeMoやHoloscanなどのプラットフォームを活用したAI主導のイメージング・ソリューションを日本全国で発表した。さらに、これらの技術は、3Dイメージング、リアルタイム分析、正確な放射線学的特性を通じて、診断を改善し、がんを含む疾患の早期かつ正確な発見を支援する。こうした進歩は、患者の転帰を向上させ、診断能力を更新するという日本の戦略的焦点と一致している。

このような進歩に伴い、規制の動きや協力体制も変化している。エッカート&ジーグラーの「ガリアファーマ」は、2024年12月に厚生労働省に製造販売承認を申請した。この製品は、がん診断のためのPETイメージングを強化するもので、ノバルティス ファーマ株式会社が日本での販売を担当する。こうした進化に加え、日本では最先端の画像技術の供給を促進するため、研究開発費の増加や官民パートナーシップが注目されている。これに加えて、日本は2024年12月にAIベースの技術を採用し、CTとMRIの処置を最適化して、特に高齢者人口のための早期疾患発見とがん診断を改善した。これらのAIソリューションは、診断のスピードと精度を高めると同時に、医療従事者の作業負担を軽減し、医療サービスの有効性とアクセシビリティを向上させる。先端技術、革新的な製品、政策イニシアチブの融合は、日本の画像診断市場の持続的成長と近代化を確実にする。

日本の画像診断市場統計:地域別

この市場調査報告書では、関東地方、関西・近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった主要な地域市場についても包括的な分析を行っている。個人の医療ニーズの高まりが市場を活性化している。

関東地域の診断画像市場の動向:

東京を中心とする関東地方は、高度な医療制度と高い人口密度で日本の画像診断市場をリードしている。この地域では、がんの早期発見のためにAIを活用したPETスキャナーの導入が進んでいる。例えば、埼玉医科大学は、腫瘍学の診断精度を向上させるために、エヌビディアのHoloscanプラットフォームを統合した。東京の病院は最先端の画像ソリューションを継続的に採用しており、医療イノベーションの拠点としての関東の役割をさらに強固なものにしている。

関西/近畿地域の画像診断市場動向:

大阪が位置する関西・近畿地方は、AIを統合したシステムを好み、医療画像診断の拡大をリードしている。これに伴い、大阪の病院はハイテク企業と提携し、神経疾患や循環器疾患の画像診断技術を促進している。例えば、大阪大学医学部附属病院はキヤノンメディカルシステムズのAI搭載MRIスキャナーを採用し、診断スピードと精度を向上させた。イノベーションを重視する関西は、医療分野でも注目されている。

中部地域の画像診断市場動向:

画像診断では、愛知県を中心とする中部地方が自動化と効率化を強調している。さらに、名古屋の病院では肺がんの検出精度を高めるため、AIを活用したCTスキャナーを導入している。トヨタ記念病院は、患者の待ち時間を短縮し、治療成績を向上させるため、高度な診断ワークフローを導入した。これらの取り組みは、画像診断サービスの業務効率を向上させながら、高齢化社会の医療ニーズに対応するという中部のコミットメントを浮き彫りにしている。

九州・沖縄地域の画像診断市場動向:

九州と沖縄では、地理的に分散した住民にサービスを提供するため、モバイルおよびポータブル画像技術に力を入れている。沖縄では、県立病院が移動式MRIシステムを導入し、遠隔地でも高度な診断を受けられるようにしている。遠隔医療と画像診断システムの統合も優先事項であり、より迅速な診断を可能にしている。これらの開発は、南の島々における医療へのアクセスを改善し、診断能力を強化する。

東北地域の画像診断市場動向:

東北地方では、地方でも都市部でも医療へのアクセスを向上させるために、最先端の画像診断技術を優先的に導入している。さらに、仙台の病院では、診断効果を高め、データセキュリティを確保するために、クラウドベースの画像診断ソリューションを導入している。地域間格差に対応するため、AIツールを搭載した移動診断ユニットも導入されている。これらの取り組みは、東北が医療インフラの近代化と高度な画像診断サービスへのアクセス拡大に注力していることを反映している。

中国地方診断用画像市場の動向:

広島を中心とする中国地方では、PETやCTなどの高解像度画像診断技術ががん診断の高度化に貢献している。さらに、広島大学病院では、腫瘍の視認性を高め、がんの早期発見を支援するため、スペクトルCTスキャナーが導入されている。予防医療への意識の高まりから、がん診療に特化した画像診断技術へのニーズが高まっている。中国地方の取り組みは、患者の予後を改善し、診断精度を高めている。

北海道地域の画像診断市場動向:

北海道はポータブル画像診断装置と人工知能を活用し、遠く離れた場所での医療需要を満たしている。これに対応して、札幌の病院はAIを搭載した超音波技術を導入し、妊産婦ケアサービスを向上させている。このほか、画像診断への迅速なアクセスを確保するため、遠隔地でのモバイル診断システムの利用が増加している。このような進歩は、全島に包括的な医療を提供するという地理的な課題を克服するために極めて重要である。

四国地域の画像診断市場動向:

四国地方では、高齢者や農村部の住民を支援するために、診断用画像業界における携帯型および小型の画像技術の導入に資金を提供しています。さらに、愛媛県内のクリニックでは、東芝の携帯型超音波技術を活用し、恵まれない地域での診断サービスの利用拡大を図っています。この地域が重視しているのは、アクセスの向上とコストの保証であり、それにより孤立した地域社会であっても、最先端の診断用画像技術を利用できる環境が整えられ、住民の特定の医療ニーズに対応することが可能となっています。

日本の画像診断業界をリードするトップ企業

日本の画像診断市場の主要企業には、Canon Medical Systems Corporation (Canon Inc.), Carestream Health, Esaote SpA, FUJIFILM Corporation, GE Healthcare, Hologic, Inc., Koninklijke Philips N.V., Shimadzu Corporation, そして Siemens Healthineers AG (Siemens AG), など、他にもたくさんあります。 画像診断におけるAI技術開発のためのクラウドベースのプラットフォーム「SYNAPSE」が、富士フイルム株式会社によって2024年4月に日本で導入された。

日本画像診断市場のセグメンテーション範囲

- モダリティ別に見ると、市場はMRI、コンピュータ断層撮影、超音波、X線、核医学イメージング、透視、マンモグラフィに二分される。これらのモダリティは画像診断において重要な役割を果たしており、内部構造の視覚化を計画するために、疾患や治療の詳細かつ正確な検出を提供している。

- 用途に基づき、市場は循環器科、腫瘍科、神経科、整形外科、消化器科、婦人科、その他に分類される。これらのカテゴリーでは、画像診断技術を利用して、これらの専門的な医療分野における特定の症状の特定、モニタリング、管理を強化している。

- エンドユーザー別に見ると、市場は病院、診断センター、その他に分けられる。病院、診断センター、および同様の施設は、包括的な診断サービスを提供し、タイムリーで正確な評価を保証して患者の治療成果を改善するために、高度な画像診断モダリティに依存している。

| レポートの特徴 | 詳細 |

|---|---|

| 2024年の市場規模 | 13億米ドル |

| 2033年の市場予測 | 21億米ドル |

| 市場成長率 2025-2033 | 5.6% |

| 単位 | 億米ドル |

| レポートの範囲 | 歴史的動向と市場展望、業界の触媒と課題、セグメント別の過去と将来の市場評価:

|

| 対象モダリティ | MRI, コンピューター断層撮影, 超音波, X線, 核医学画像, 透視検査, マンモグラフィー |

| 対象アプリケーション | 循環器科、腫瘍科、神経科、整形外科、消化器科、婦人科、その他 |

| 対象エンドユーザー | 病院、診断センター、その他 |

| 対象地域 | 関東地方、関西・近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方 |

| 対象企業 | Canon Medical Systems Corporation (Canon Inc.), Carestream Health, Esaote SpA, FUJIFILM Corporation, GE Healthcare, Hologic, Inc., Koninklijke Philips N.V., Shimadzu Corporation, Siemens Healthineers AG (Siemens AG), など。 |

| カスタマイズの範囲 | 10% 無料カスタマイズ |

| 販売後のアナリスト・サポート | 10-12 週間 |

| 配信形式 | PDFとExcelをEメールで送信(特別なご要望があれば、編集可能なPPT/Word形式のレポートも提供可能です。) |

Need more help?

- Speak to our experienced analysts for insights on the current market scenarios.

- Include additional segments and countries to customize the report as per your requirement.

- Gain an unparalleled competitive advantage in your domain by understanding how to utilize the report and positively impacting your operations and revenue.

- For further assistance, please connect with our analysts.

Inquire Before Buying

Inquire Before Buying

Benefits of Customization

- Personalize this research

- Triangulate with your data

- Get data as per your format and definition

- Gain a deeper dive into a specific application, geography, customer, or competitor

- Any level of personalization

Speak to an Analyst

Speak to an Analyst

Request Brochure

Request Brochure

Get in Touch With Us

UNITED STATES

Phone: +1-201-971-6302

INDIA

Phone: +91-120-433-0800

UNITED KINGDOM

Phone: +44-753-714-6104

Email: sales@imarcgroup.com

Client Testimonials

.webp)