遺伝子治療の世界市場は2033年までに179億米ドルに達する見込み - IMARC Group

グローバル遺伝子治療市場の統計、見通し、地域分析 2025年~2033年

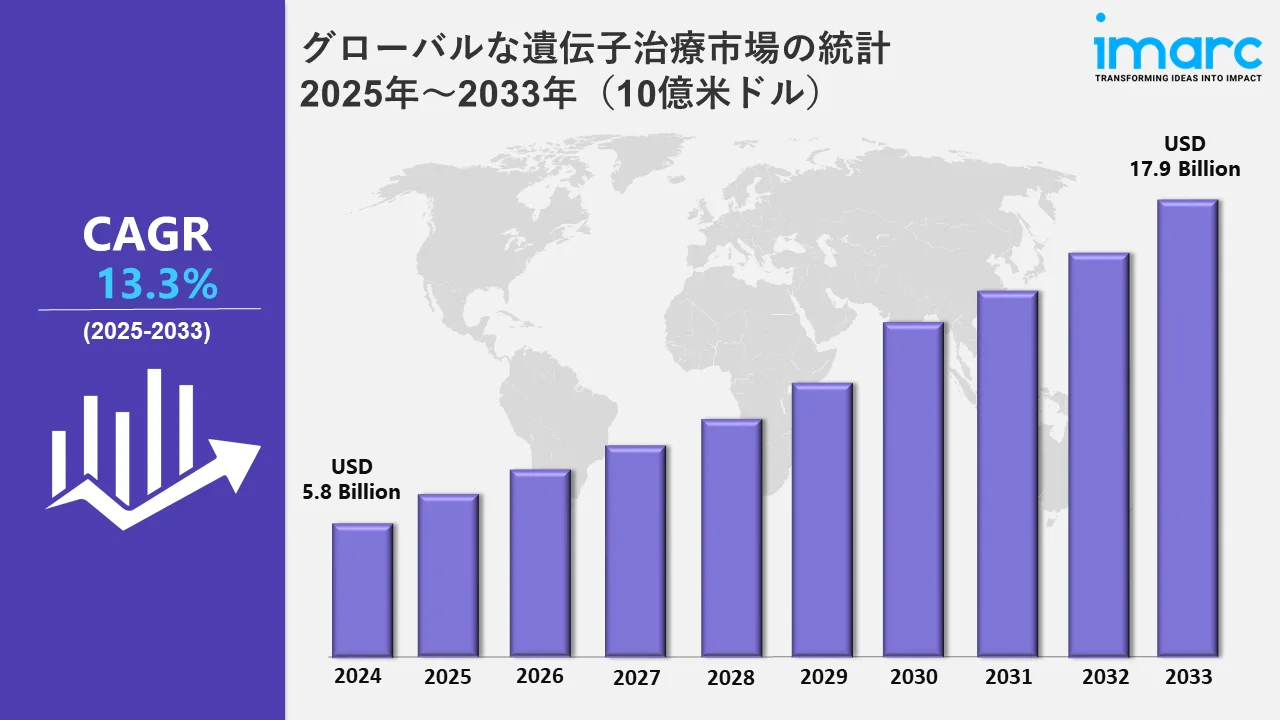

グローバル遺伝子治療市場規模は2024年に58億米ドルと評価され、2033年には179億米ドルに達すると予想され、2025年から2033年にかけて13.3%の成長率(CAGR)を示しています。

この市場に関するより詳細な情報を得るには, サンプル請求

遺伝子治療における共同研究は、希少な中枢神経系疾患に対するテーラーメード治療の進展に役立っている。新規の薬物送達技術と実績のある遺伝子治療プラットフォームの組み合わせは、精度と有効性を向上させ、複雑な医学的課題を効果的に解決するための知識の融合が重視されつつあることを示している。例えば、2023年1月、スパーク・セラピューティクスとニューロチェイス社は、ニューロチェイス社独自の薬物送達技術を、中枢神経系の希少疾患に対する遺伝子治療薬として開発するための戦略的提携を結んだ。この契約により、ニューロチェイス社は、その直接薬物送達技術に関する広範な知識をスパーク社の最高のAAVプラットフォームに提供することになる;

さらに、先進的な遺伝子治療に対するFDAの承認は、めったに経験することのない遺伝性疾患の治療における進歩を示している。最近、デュシェンヌ型筋ジストロフィーに対する治療法が承認されたことは、最先端の医療開発を通じて生活の質を向上させながら、子どもたちに新しい治療法を提供する試みが拡大していることを示している。例えば、2023年6月、米国FDAはSarepta社に対し、4~5歳の小児のDMDを治療するELEVIDYS遺伝子治療を承認した。さらに、遺伝子治療市場は、比較的まれな遺伝性疾患に対する精密治療がより進歩するにつれて急速に拡大している。各社は、有効性と患者の転帰を高めるために、独自の送達様式に焦点を当てている。標的療法は、遺伝的要因により正確に対処するため、標準的な治療法よりも選択されることが多くなっている。例えば、アジア太平洋地域は主要な参加国として発展しており、日本では遺伝性網膜疾患に対するLuxturnaが承認され、この地域の規制上の成功を示している。さらに、特に中国における産業インフラへの大規模な投資により、生産能力とアクセス性が向上している。また、この地域のバイオテクノロジー企業と学術機関とのコラボレーションも技術革新を後押ししている。こうした進歩は、患者の人生を変えるような結果をもたらす、オーダーメイドの遺伝子治療に対する世界的な要求を浮き彫りにしている。規制の枠組みが整備され、投資が増加するにつれて、市場は現在の医療やヘルスケアソリューションを変革する可能性を高めている。

遺伝子治療の世界市場統計、地域別

この市場調査報告書は、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカを含むすべての主要地域市場についても包括的な分析を行っている。報告書によると、北米 遺伝子治療市場は、強固な医療インフラ、確立されたバイオテクノロジー産業、遺伝子治療研究開発(R&D)活動への多額の投資により、最大のシェアを占めている。

北米遺伝子治療市場動向:

北米が市場で最大のシェアを占めているのは、世界的な需要の高まりに対応して遺伝子治療製造能力が拡大しているためである。企業は、米国の最先端の製造センターが示すように、遺伝子医薬品のスケーラブルな製造のための改善された施設を開発している。インフラと労働力の開発への投資は、この地域の高品質遺伝子医薬品を生み出す能力を向上させ、普遍的なアクセスを保証し、世界の遺伝子治療市場におけるリーダーシップを維持している。

欧州遺伝子治療市場動向:

欧州では、医薬品の承認を促進する欧州医薬品庁のPRIMEプログラムなどの規制措置を通じて、この業界の進歩が進んでいる。メタクロマチック白質ジストロフィーをターゲットとするリベルディは、成功した治療法のひとつである。バイオテクノロジー企業、学術機関、医療機関の間で提携が進み、治療法へのアクセスが向上している。この地域は、臨床試験の拡大とインフラ整備に重点を置くことでイノベーションを促進し、アンメット・メディカル・ニーズを満たし、遺伝子発見の拠点としての地位を固めている。

アジア太平洋地域の遺伝子治療市場動向:

アジア太平洋地域の遺伝子治療市場は、日本や中国のような国々における研究開発活動の拡大と支持的な規制によって著しい成長を遂げている。日本が網膜疾患に対してLuxturnaを承認したことは、この地域が先進的な治療に力を入れていることを示している。遺伝子治療製造への投資の増加と利用しやすい治療への需要の高まりが、アジア太平洋地域の重要性を後押しし、遺伝性疾患への対応と革新的なヘルスケアソリューションの世界的な展望を高めている。

ラテンアメリカの遺伝子治療市場動向:

ラテンアメリカでは官民の協力と地域のイノベーションによって遺伝子治療が進んでいる。地域のパイオニアであるブラジルは、がん治療にCAR-T細胞療法を取り入れ、オーダーメイド医療の進歩を示している。インフラ整備と技術移転への取り組みが、地域の能力を高めている。認知度と投資が高まるにつれ、ラテンアメリカは医療の不公平に取り組み、世界の遺伝子治療産業における新たなプレーヤーとしての地位を確立している。

中東・アフリカの遺伝子治療市場動向:

中東およびアフリカ地域では、早期の研究開発活動と戦略的パートナーシップを通じて遺伝子治療を優先しています。サウジアラビアのビジョン2030では、鎌状赤血球貧血症などの遺伝性疾患と闘うためのバイオテクノロジーへの投資を奨励しています。グローバル機関とのパートナーシップは、知識移転とインフラの改善につながります。この地域はまだ初期段階ですが、先進的な医療ソリューションへの取り組みにより、遺伝子治療業界の今後の成長が期待される有望な地域となっています。

遺伝子治療業界をリードするトップ企業

遺伝子治療市場の主要企業には Abeona Therapeutics Inc., Adaptimmune Therapeutics plc, Adverum Biotechnologies Inc., Amgen Inc., Astellas Pharma Inc., Biogen Inc., Bluebird Bio Inc., Mustang Bio Inc. (Fortress Biotech Inc.), Novartis AG, Orchard Therapeutics plc, UniQure N.V., and Voyager Therapeutics Inc., どがある。例えば、2023年1月、ボイジャー・セラピューティクス・インクとニューロクライン・バイオサイエンシズは、ボイジャーのGBA1プログラムおよび神経疾患に対する他の次世代遺伝子治療薬の商業化および開発に関する戦略的提携を締結した。

遺伝子治療の世界市場細分化範囲

- 遺伝子タイプ別に見ると、市場は抗原、サイトカイン、腫瘍抑制、自殺遺伝子、欠損、成長因子、受容体、その他に二分される。抗原遺伝子は免疫反応を制御し、サイトカイン遺伝子は炎症を制御する。腫瘍抑制遺伝子は細胞のコントロールを回復させ、異常発生を防ぐ。一方、自殺遺伝子はがん細胞を標的ベースで破壊するプロセスを活性化する。欠損遺伝子は遺伝子の異常を治療し、成長因子は組織の修復を刺激し、受容体遺伝子は細胞のコミュニケーションに影響を与える。

- ベクターの種類により、市場はウイルスベクター(アデノウイルス、レンチウイルス、レトロウイルス、アデノ随伴ウイルス、単純ヘルペスウイルス、ポックスウイルス、ワクシニアウイルス、その他)と非ウイルス技術(ネイキッドおよびプラスミドベクター、遺伝子銃、エレクトロポレーション、リポフェクション、その他)に分類され、中でもウイルスベクターが市場を支配している。アデノ随伴ウイルス(AAV)やレンチウイルスなどのウイルスベクターは、治療用遺伝子を標的細胞に効率的に輸送することから人気を集めている。

- デリバリー方法によって、市場は生体内遺伝子療法と生体外遺伝子療法に分けられる。生体内遺伝子治療とは、遺伝物質を患者の体内に直接導入し、特定の病気を治療する方法である。生体外遺伝子治療は、体外で細胞を改変してから再び導入するもので、幅広い遺伝性疾患に対して正確で個別化された治療が可能となる。

- 用途別に見ると、市場はがん疾患、希少疾患、心血管疾患、神経疾患、感染症、その他に二分され、がん疾患は、がん疾患に対する遺伝子治療の研究開発(R&D)活動が進行中であることから、市場の大半を占めている。

| レポートの特徴 | 詳細 |

|---|---|

| 2024年の市場規模 | 58億米ドル |

| 2033年の市場予測 | 179億米ドル |

| 市場成長率 2025-2033 | 13.3% |

| 単位 | 億米ドル |

| レポートの範囲 | 歴史的動向と市場展望、業界の触媒と課題、セグメント別の過去と将来の市場評価:

|

| 遺伝子の種類 対象 | 抗原、サイトカイン、腫瘍抑制因子、自殺遺伝子、欠損、成長因子、受容体、その他。 |

| ベクターの種類 対象 |

|

| 配送方法 対象 | 生体内遺伝子治療, 生体外遺伝子治療 |

| アプリケーション 対象 | がん、希少疾患、循環器疾患、神経疾患、感染症、その他 |

| 対象地域 | アジア太平洋、ヨーロッパ、北米、中南米、中東、アフリカ |

| 対象国 | アメリカ、カナダ、ドイツ、フランス、イギリス、イタリア、スペイン、ロシア、中国、日本、インド、韓国、オーストラリア、インドネシア、ブラジル、メキシコ |

| 対象企業 | Abeona Therapeutics Inc., Adaptimmune Therapeutics plc, Adverum Biotechnologies Inc., Amgen Inc., Astellas Pharma Inc., Biogen Inc., Bluebird Bio Inc., Mustang Bio Inc. (Fortress Biotech Inc.), Novartis AG, Orchard Therapeutics plc, UniQure N.V., Voyager Therapeutics Inc., など。 |

| カスタマイズの範囲 | 10% 無料カスタマイズ |

| 販売後のアナリスト・サポート | 10~12週間 |

| 配信形式 | PDFとExcelをEメールで送信(特別なご要望があれば、編集可能なPPT/Word形式のレポートも提供可能です。) |

Need more help?

- Speak to our experienced analysts for insights on the current market scenarios.

- Include additional segments and countries to customize the report as per your requirement.

- Gain an unparalleled competitive advantage in your domain by understanding how to utilize the report and positively impacting your operations and revenue.

- For further assistance, please connect with our analysts.

Inquire Before Buying

Inquire Before Buying

Benefits of Customization

- Personalize this research

- Triangulate with your data

- Get data as per your format and definition

- Gain a deeper dive into a specific application, geography, customer, or competitor

- Any level of personalization

Speak to an Analyst

Speak to an Analyst

Request Brochure

Request Brochure

Get in Touch With Us

UNITED STATES

Phone: +1-201-971-6302

INDIA

Phone: +91-120-433-0800

UNITED KINGDOM

Phone: +44-753-714-6104

Email: sales@imarcgroup.com

Client Testimonials

.webp)