ガスタービンの世界市場は2033年までに352億米ドルに達する見込み - IMARC Group

世界のガスタービン市場の統計、展望、地域分析 2025年~2033年

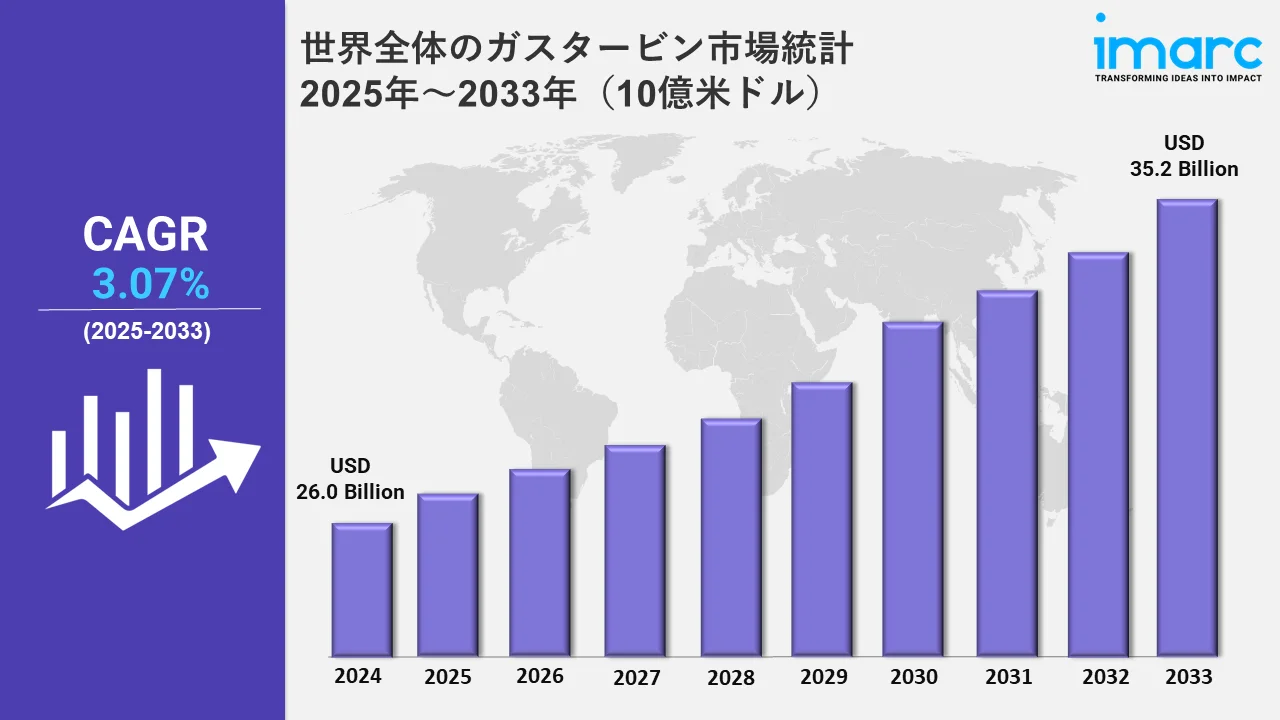

グローバルガスタービン市場規模は2024年に260億米ドルと評価され、2033年には352億米ドルに達すると予想され、2025年から2033年までの成長率(CAGR)は3.07%である。

この市場に関するより詳細な情報を得るには, サンプル請求

軽量素材、エネルギー効率、推進システムの進歩が、世界のガスタービン市場を大きく成長させている。これと並行してメーカーは、航空、発電、水素プロジェクトなどさまざまな用途向けに、燃料効率の改善、排出ガスの削減、性能の向上を図る革新的な設計に注力している。逆に、ハイブリッド推進システムの統合は、市場の成長を支える大きな要因となっている。例えば、日本精工(株)は2024年4月、電動垂直離着陸機(eVTOL)用のガスタービン発電機用軸受を発売した。この軸受は、潤滑油の供給量を80%削減し、電力損失を30%削減する新しい潤滑機構を特徴としている。これらの軸受は、軽量設計、飛行距離の延長、高速性能の向上を可能にし、持続可能で効率的な航空技術を重視する航空業界のニーズに応えます。

一方、国内製造能力への投資の増加とエネルギーの自立により、市場は成長を遂げている。例えば2024年10月、ロシアはウダルナヤ発電所で初の国産大容量ガスタービンGTD-110Mを稼働させた。このタービンはロステック社が開発したもので、技術的自立性を高め、560MWの容量を提供し、クラスノダール地方の電力需要の10%を満たす。さらに、水素対応技術の採用が拡大しており、市場力学を形成している。GEヴェルノヴァは、100%水素対応の航空転用型ガスタービンLM6000VELOXの最初の顧客を2024年11月に確保した。この4基は、南オーストラリア州にある200MWのワイアラ水素プラントに供給されることになっており、2026年初頭には試運転が開始される予定だ。このマイルストーンは、クリーンエネルギーへの世界的な移行を背景に、水素燃焼技術へのシフトが加速していることを強調するものである。メーカー各社が将来のエネルギー需要を満たすため、効率性、持続可能性、地域開発に注力する中、こうした進歩が総合的に市場を強化している。

地域別世界ガスタービン市場統計

この市場調査報告書では、アジア太平洋、欧州、北米、中東・アフリカ、中南米を含むすべての主要地域市場についても包括的な分析を行っている。同レポートによると、アジア太平洋地域は、中国、インド、東南アジアなどの国々で急速な工業化と都市化が進み、エネルギー需要が高まっているため、ガスタービン市場を支配している。

北米ガスタービン市場動向:

北米では、よりクリーンなエネルギーへのシフトとコンバインドサイクル・ガスタービン(CCGT)システムの統合により、市場が成長を遂げている。これに伴い、米国では石炭依存度を下げるため、特にテキサス州でガス火力発電所への投資が進んでいる。例えば、クリケット・バレー・エネルギー・センターのようなプロジェクトは、効率的な発電のためのガスタービン技術の進歩に対するこの地域のコミットメントを示している。

欧州ガスタービン市場動向:

ヨーロッパでは、厳しい排出基準を満たすため、より効率の高いガスタービンを使って古い発電所を改良することに力を入れている。例えばドイツは、再生可能エネルギーへの移行を目指し、水素対応タービンの採用でリードしている。シーメンス・エナジーのような企業は、水素対応タービンでベンチマークを設定し、この地域の環境政策を遵守しながら持続可能なエネルギー生産を確保している。

アジア太平洋地域のガスタービン市場動向:

アジア太平洋地域は、クリーンエネルギーへの移行に重点的に取り組んでいることから、市場をリードしています。これにより、特にハイブリッドおよび水素対応の構成における先進的なガスタービンの採用が促進されています。さらに、2024年11月には、ケッペル社がシンガポール初の水素対応コージェネレーションプラントである600MWのケッペル・サクラ・コージェネレーションプラントにガスタービンを設置しました。現在、このプラントは80%完成しています。2026年に操業開始予定のこの施設は、二酸化炭素排出量を600万トン以上削減する見込みです。このような取り組みは、持続可能性の目標を達成し、この地域で高まるエネルギー需要に対応するために、最先端のガスタービン技術を統合するアジア太平洋地域のリーダーシップを強調しています。

ラテンアメリカのガスタービン市場動向:

中南米では、ブラジルなどの豊富な埋蔵量を背景に、天然ガスインフラへの投資を通じてガスタービン市場が拡大している。一方、ラテンアメリカ最大のガス焚き発電施設であるセルジペ発電所などのプロジェクトは、地域全体でよりクリーンなエネルギー源への移行を進めながら、電力需要の増加に対応することに重点を置いていることを強調している。

中東・アフリカのガスタービン市場動向:

中東とアフリカでは、産業成長とエネルギー需要を満たすためにガスタービンの需要が高まっている。さらに、サウジアラビアはジャザン統合ガス化複合発電所のような取り組みを優先しており、高効率タービンの推進を表明している。こうした取り組みは、発電におけるガスタービン技術を最適化することで、経済成長と持続可能性の両立を目指している。

ガスタービン業界をリードするトップ企業

ガスタービン市場の大手企業には、Kawasaki Heavy Industries, Siemens, GE, MHPS, Ansaldo, Harbin Electric, OPRA, MAN Diesel, Solar Turbines, Vericor Power, BHEL, Centrax, Zorya, Caterpillar, General Electric, そして Mitsubishi Heavy Industries, など、他にもたくさんあります。川崎重工業は2023年11月、あらゆる種類の持続可能な金融の枠組みを確立したと発表した。

世界のガスタービン市場のセグメンテーション対象範囲

- 技術別に見ると、市場はコンバインドサイクル・ガスタービンとオープンサイクル・ガスタービンに二分される。 が最も好まれるセグメントである。この技術は、ガスタービンと蒸気タービンの両方を統合し、ガスタービンの廃熱を利用して蒸気タービンでさらに電力を生産することで、エネルギー効率を最適化する。

- 設計タイプに基づいて、市場は重負荷(フレーム)タイプとエアロダイバティブタイプに分類されており、その中で重負荷(フレーム)タイプが市場を支配しています。重負荷ガスタービンは、電力会社や産業用発電所などの高出力アプリケーション向けに設計された、堅牢で大規模な機械です。

- 定格容量ベースで、市場は300MW以上、120~300MW、40~120MW、40MW未満に分けられる。このうち、300MW以上 は、市場で明確な優位性を示している。これらのタービンは、都市中心部や工業団地の膨大な電力需要を満たすために不可欠である。

- エンドユーザーに基づいて、市場は発電、モビリティ、石油・ガス、その他に二分されており、その中で発電が市場を支配しています。ガスタービンは発電分野で重要な役割を果たしており、大規模な電力会社向け発電所から分散型エネルギーシステムに至るまで、さまざまな用途で使用されています。

| レポートの特徴 | 詳細 |

|---|---|

| 2024年の市場規模 | 260億米ドル |

| 2033年の市場予測 | 352億米ドル |

| 市場成長率 2025-2033 | 3.07% |

| 単位 | 億米ドル |

| レポートの範囲 | 歴史的動向と市場展望、業界の触媒と課題、セグメント別の過去と将来の市場評価:

|

| 対象技術 | コンバインドサイクルガスタービン、オープンサイクルガスタービン |

| 対象設計タイプ | ヘビーデューティ(フレーム)タイプ、エアロデリバティブタイプ |

| 対象定格容量 | 300MW以上、120~300MW、40~120MW、40MW未満 |

| 対象エンドユーザー | 発電, モビリティ, 石油・ガス, その他 |

| 対象地域 | アジア太平洋、ヨーロッパ、北米、中南米、中東、アフリカ |

| 対象企業 | Kawasaki Heavy Industries, Siemens, GE, MHPS, Ansaldo, Harbin Electric, OPRA, MAN Diesel, Solar Turbines, Vericor Power, BHEL, Centrax, Zorya, Caterpillar, General Electric, Mitsubishi Heavy Industries, など。 |

| カスタマイズの範囲 | 10% 無料カスタマイズ |

| 販売後のアナリスト・サポート | 10~12週間 |

| 配信形式 | PDFとExcelをEメールで送信(特別なご要望があれば、編集可能なPPT/Word形式のレポートも提供可能です。) |

Need more help?

- Speak to our experienced analysts for insights on the current market scenarios.

- Include additional segments and countries to customize the report as per your requirement.

- Gain an unparalleled competitive advantage in your domain by understanding how to utilize the report and positively impacting your operations and revenue.

- For further assistance, please connect with our analysts.

Inquire Before Buying

Inquire Before Buying

Benefits of Customization

- Personalize this research

- Triangulate with your data

- Get data as per your format and definition

- Gain a deeper dive into a specific application, geography, customer, or competitor

- Any level of personalization

Speak to an Analyst

Speak to an Analyst

Request Brochure

Request Brochure

Get in Touch With Us

UNITED STATES

Phone: +1-201-971-6302

INDIA

Phone: +91-120-433-0800

UNITED KINGDOM

Phone: +44-753-714-6104

Email: sales@imarcgroup.com

Client Testimonials

.webp)