デジタル病理検査の世界市場は2033年までに23億2010万米ドルに達する見込み - IMARC Group

グローバルデジタル病理市場統計、展望、地域分析2025-2033

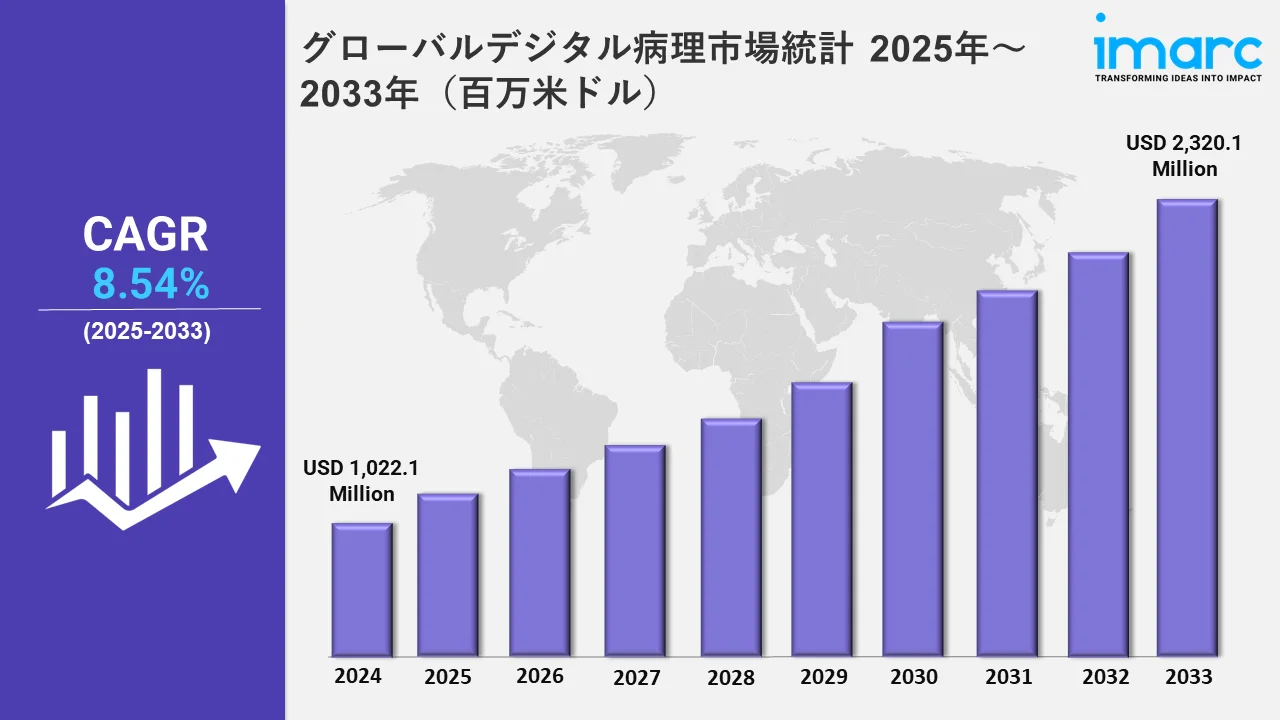

グローバルデジタル病理市場規模は、2024年に10億2,210万米ドルと評価され、2033年には23億2,010万米ドルに達すると予測されており、2025年から2033年までの間に年平均成長率(CAGR)8.54%を示すとされています。

この市場に関するより詳細な情報を得るには, サンプル請求

デジタル病理検査市場は、より効率的で正確、かつ利用しやすい診断ソリューションに対するニーズの高まりが主な要因となっている。従来の病理検査はスライドガラスと顕微鏡に依存しており、時間がかかり、人為的ミスが発生しやすい。デジタル病理学は、デジタルスキャンと画像化技術を利用して、組織サンプルをコンピューターで分析可能な高解像度画像に変換し、診断の正確性とスピードを向上させる。これにより、病理医が遠隔地からスライドを閲覧・共有できるようになり、迅速な共同作業と意思決定が促進される。さらに、医療ITインフラへの投資の増加とクラウドベースのプラットフォームの採用により、病理データのシームレスな保存と共有が可能になり、市場の成長を促進している。IMARC Groupによると、世界の医療IT市場規模は2024年に3,632億ドルに達し、2033年には9,094億ドルに達すると予測され、2025~2033年の年平均成長率は10.20%である。増加する医療データを処理し、患者の転帰を改善するための高度な診断ツールの必要性により、診断ラボ、研究機関、病院全体でデジタル病理技術の採用が加速している。

技術の進歩と人工知能(AI)の統合もデジタル病理学市場を牽引している。IMARC Groupが発表したレポートによると、世界の人工知能市場規模は2032年までに7,371億米ドルに達し、2024年から2032年の間に24.9%のCAGRを示すと予測されている。AIアルゴリズムは、病理画像の分析を自動化し、パターンを特定し、診断推奨事項を提供することで、病理医を支援することができる。これにより、全体的な診断精度が向上する。さらに、デジタル病理学プラットフォームにクラウドコンピューティングを組み込むことで、病理学データの容易な保存、アクセス、共有が可能になり、地域を超えた効率的な管理とコラボレーションが可能になる。このような技術革新は病理診断のあり方を変え、より効率的で利用しやすいものとなっている。これに加えて、個別化医療と精密診断への注目の高まりが、デジタル病理システムの需要を後押ししている。これらのシステムは、特定の疾患マーカーやオーダーメイドの治療計画の特定に役立ち、個別化医療へのシフトをサポートする。

デジタルパソロジーの世界市場統計、地域別

この市場調査レポートは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、アルゼンチン、コロンビア、チリ、ペルー、その他)、中東・アフリカ(トルコ、サウジアラビア、イラン、アラブ首長国連邦、その他)を含むすべての主要地域市場についても包括的な分析を提供している。報告書によると、北米 慢性疾患、特に癌の有病率の増加、人工知能(AI)と機械学習の統合の進展、精密医療と個別化治療への需要の高まり、強力な医療インフラとデジタルヘルス技術への投資のためである。

北米デジタル病理市場動向:

北米デジタル病理学市場の促進要因には、高度な診断技術に対する需要の増加が含まれる。この地域の優れた医療インフラ、デジタルヘルスソリューションの高い導入率、医療ITイノベーションへの多額の投資により、北米市場は大きな成長を遂げている。さらに、がん罹患率の増加が、デジタル病理学が重要な役割を果たす精密診断ツールへの需要を後押ししている。米国国立医学図書館(NLM)によると、2024年にはカナダで247,100人の新規がん患者と88,100人のがん関連死が発生し、米国では2,001,140人の新規がん患者と611,720人のがん関連死が発生すると予測されている。このほか、規制当局の支援や医療データ管理の近代化に向けた取り組みが、北米におけるデジタル病理ソリューションの採用をさらに後押ししている。

アジア太平洋地域のデジタル病理学市場の動向:

アジア太平洋地域のデジタル病理学市場は、医療インフラ整備の進展、慢性疾患の増加、高度診断技術の導入が寄与している。さらに、このデジタルヘルスを追求するための政府からの支援など、医療システムのアクセシビリティ強化に重点が置かれていることも需要を後押ししている。

欧州デジタル病理市場動向:

欧州のデジタル病理学市場は、腫瘍学における正確な診断に対する需要の増加、AIおよび機械学習技術の進歩、デジタルヘルスソリューションの採用増加によって牽引されている。このほか、医療のデジタル化を支援する政府の取り組みや規制、より迅速で正確な診断へのニーズが、欧州の市場成長を後押ししている。

ラテンアメリカのデジタル病理学市場動向:

ラテンアメリカのデジタル病理学市場は、慢性疾患の罹患率の増加と診断精度に対する要求の強化が原動力となっている。その他の推進要因としては、医療部門のデジタル化の進展、医療インフラの質を高めるための政府の取り組み、同地域における遠隔医療やデジタルヘルス技術の展開の増加などが挙げられる。

中東・アフリカデジタル病理学市場の動向:

中東・アフリカでは、慢性疾患の罹患率の上昇、高度な診断ソリューションに対する需要の増加、医療インフラの拡大がデジタル病理学市場を牽引している。これに加えて、医療部門を修正するための政府計画や医療技術への高額投資により、さらに拡大が補足されている。

デジタル病理学業界をリードするトップ企業

デジタルパソロジー市場の主要企業には、DHISTECH, Apollo Enterprise Imaging, Corista, Hamamatsu Photonics, Huron Digital Pathology, Indica Labs, Koninklijke Philips, Leica Biosystems, Objective Pathology Services, Ventana Medical Systems, Visiopharm, XIFIN,などがある。

-

2024 年 12 月 5 日デジタル病理学ソリューションのリーディングプロバイダーであるDHISTECH社は、先進的なDVREAL 3Dイメージング技術を用いた癌病理学に変革をもたらす最先端の研究ツールであるPannoramic-Xを発表した。Pannoramic-Xは、組織の可視性を向上させ、バイオマーカーの定量的研究を可能にするために設計されたマイクロコンピューテッドトモグラフィーにおける大きな進歩です。

デジタルパソロジーの世界市場細分化範囲

- 製品別では、市場はスキャナー、ソフトウェア、ストレージシステム、通信システムに分類され、スキャナーが主要セグメントを占めている。これは、物理的なスライドを高解像度のデジタル画像に変換し、分析、保存、共有するために不可欠な役割を担っていることが主な理由である。これらの機器は、より迅速な診断と病理医間の共同作業を可能にし、ワークフローの効率を向上させる。高速画像処理、AI統合、クラウドプラットフォームとの互換性などの機能を備えた先進的なスキャナーは、その有用性をさらに高め、最新の病理検査室にとって不可欠なものとなっている。

- タイプ別に見ると、市場はヒト病理学と獣医病理学に分類され、中でもヒト病理学が市場を支配している。このセグメントは、疾病診断、研究、個別化医療における広範なアプリケーションによって牽引されている。慢性疾患や癌の有病率の増加は、正確な病理学的評価への需要をさらに高める。デジタルツールは効率を高め、遠隔診察やAI主導の診断を可能にする。このような進歩により、人体病理学が主要な焦点となり、精度と拡張性でヘルスケアのニーズに対応している。

- デリバリーモデルによって、市場はオンプレミス型とホスト型に分けられる。このうち、オンプレミスが市場シェアの大半を占めているのは、データセキュリティの強化、管理、厳格な医療規制への準拠を提供できるためである。また、研究所や医療機関は、機密性の高い患者情報や高解像度の画像データを管理するため、オンプレミスのセットアップを好んでいる。さらに、これらのソリューションは信頼性の高いパフォーマンスとカスタマイズ可能なインフラを提供するため、膨大なワークロードと特定の運用要件を持つ機関にとって理想的なソリューションとなっている。

- アプリケーションに基づき、市場はトレーニングと教育、コンサルティングサービス、術中コンサルテーション、ルーチン診断コンサルテーションサービス、その他に分類される。これは、病気の発見や臨床的な意思決定において広く利用されていることが主な理由である。これらのサービスは、デジタルツールを活用して正確、効率的、標準化された診断を提供し、慢性疾患や複雑な疾患の有病率の増加に対応している。人工知能(AI)とテレパソロジーの統合は診断能力をさらに高め、より迅速な診察と患者の転帰の改善を可能にし、市場の中心的存在となっている。

- エンドユーザー別では、市場は製薬・バイオテクノロジー企業、病院・標準研究所、学術・研究機関に分類され、中でも学術・研究機関が主要セグメントを占めている。これらの研究機関は、医学研究、教育、技術革新を推進する上で重要な役割を担っているため、市場を支配している。また、デジタル病理学は、疾病メカニズムの研究、医療専門家のトレーニング、新規治療法の開発にも活用されている。これに加えて、高解像度イメージングとAI駆動型アナリティクスの採用により、詳細な研究が可能になり、市場成長を促進する発見が育まれ、この分野におけるリーダーシップが確立される。

| レポートの特徴 | 詳細 |

|---|---|

| 2024年の市場規模 | 1,022.1百万米ドル |

| 2033年の市場成長率 | 2,320.1百万米ドル |

| 2025-2033年の市場予測 | 8.54% |

| 単位 | 百万米ドル |

| レポートの範囲 | 歴史的動向と市場展望、業界の触媒と課題、セグメント別の過去と将来の市場評価:

|

| 対象製品 | スキャナー、ソフトウェア、ストレージシステム、通信システム |

| 種類 | 人体病理学、獣医病理学 |

| カバーされる提供モデル | オンプレミス、ホスティング |

| 対象エンドユーザー | 製薬・バイオテクノロジー企業、病院、研究所、学術・研究機関 |

| アプリケーション 対象 | 研修・教育, コンサルティングサービス, 術中コンサルテーション, 定期診断コンサルテーションサービス, その他 |

| 対象地域 | アジア太平洋、ヨーロッパ、北米、中南米、中東、アフリカ |

| 対象国 | アメリカ、カナダ、ドイツ、フランス、イギリス、イタリア、スペイン、ロシア、中国、日本、インド、韓国、オーストラリア、インドネシア、ブラジル、メキシコ、コロンビア、アルゼンチン、チリ、ペルー、トルコ、サウジアラビア、イラン、アラブ首長国連邦 |

| 対象企業 | DHISTECH, Apollo Enterprise Imaging, Corista, Hamamatsu Photonics, Huron Digital Pathology, Indica Labs, Koninklijke Philips, Leica Biosystems, Objective Pathology Services, Ventana Medical Systems, Visiopharm, XIFIN,など。 |

| カスタマイズの範囲 | 10% 無料カスタマイズ |

| 販売後のアナリスト・サポート | 10~12週間 |

| 配信形式 | PDFとExcelをEメールで送信(特別なご要望があれば、編集可能なPPT/Word形式のレポートも提供可能です。) |

Need more help?

- Speak to our experienced analysts for insights on the current market scenarios.

- Include additional segments and countries to customize the report as per your requirement.

- Gain an unparalleled competitive advantage in your domain by understanding how to utilize the report and positively impacting your operations and revenue.

- For further assistance, please connect with our analysts.

Inquire Before Buying

Inquire Before Buying

Benefits of Customization

- Personalize this research

- Triangulate with your data

- Get data as per your format and definition

- Gain a deeper dive into a specific application, geography, customer, or competitor

- Any level of personalization

Speak to an Analyst

Speak to an Analyst

Request Brochure

Request Brochure

Get in Touch With Us

UNITED STATES

Phone: +1-201-971-6302

INDIA

Phone: +91-120-433-0800

UNITED KINGDOM

Phone: +44-753-714-6104

Email: sales@imarcgroup.com

Client Testimonials

.webp)