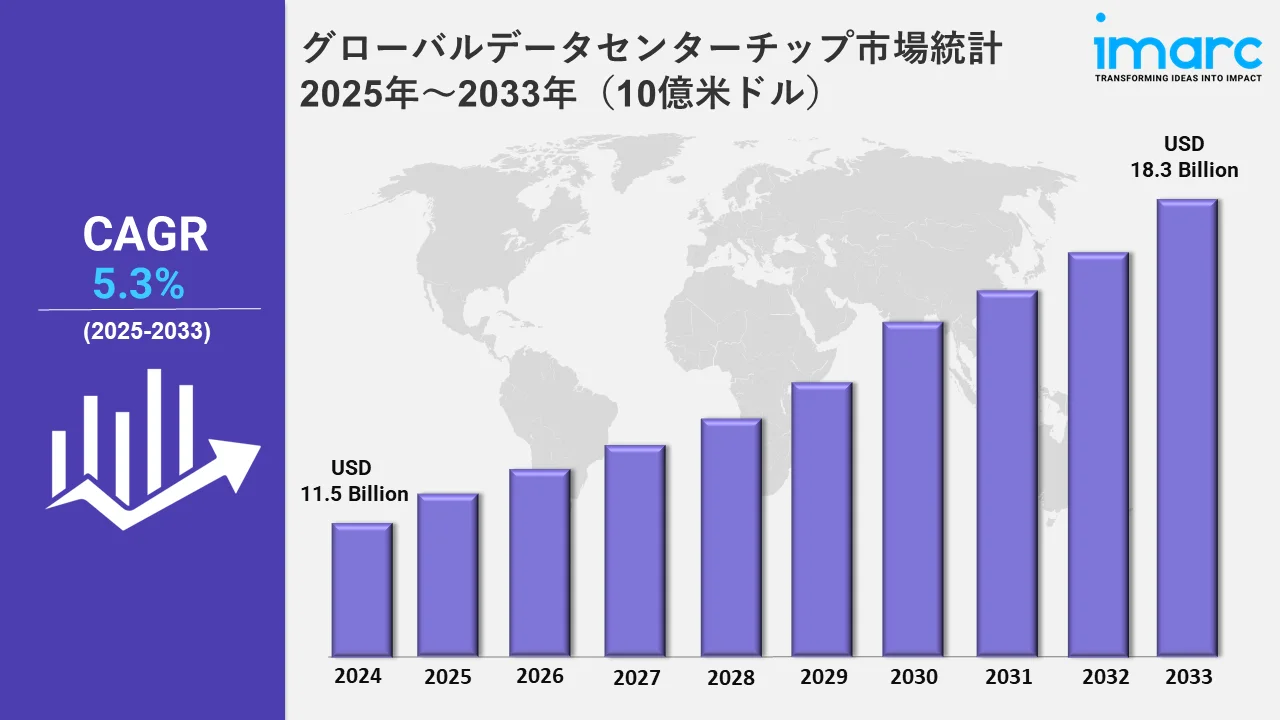

世界のデータセンターチップ市場は、2025年から2033年の間に年平均成長率5.3%で成長し、2033年までにUSD 18.3 Billionに達する見込みです

グローバルデータセンターチップ市場の統計、展望、および地域別分析 2025年~2033年

グローバルデータセンター・チップ市場規模は2024年に115億米ドルと評価され、2033年には183億米ドルに達すると予想され、2025年から2033年までの成長率(CAGR)は5.3%である。

この市場に関するより詳細な情報を得るには, サンプル請求

エッジコンピューティングは、集中型のデータセンターだけに頼るのではなく、効率的にデータを処理することができる。このため、エッジでリアルタイム分析と高性能計算を実行できる専用プロセッサが必要とされている。産業機械、スマートセンサー、自律型システムなどのIoTデバイスの普及により大量のデータが生成されるため、低レイテンシーの処理が必要となる。そのためには、特注の特定用途向け集積回路(ASIC)やフィールドプログラマブルゲートアレイ(FPGA)など、エッジに最適化されたチップが欠かせない。IMARC Group’のレポートによると、世界のエッジコンピューティング市場は2032年までに903億米ドルに達すると予想されている。

5Gネットワークによって可能になったデータ転送速度の高速化により、ゲーム、ビデオストリーミング、モノのインターネット、拡張現実や仮想現実などのアプリケーションからのデータ生成量が増加している。大量のデータを効率的に管理できるデータセンター・チップの必要性は、このような状況によって高まっている。5Gの超低遅延は、産業オートメーション、遠隔医療、無人運転車などのリアルタイム・サービスに不可欠である。これらのアプリケーションでは、データを瞬時に処理・分析できる回路が求められるため、高性能CPU、GPU、AIアクセラレーターはますます革新的になっている。レイテンシーを下げ、接続性を高めることで、5Gはエッジコンピューティングを改善し、データ処理を分散化する。5Gネットワークの構築と近代化には、強力なバックエンドのデータ処理インフラが必要である。スイッチング、ルーティング、クラウド・コンピューティング・オペレーションなど、これらのインフラ要件を満たすために、データセンター事業者は最先端のCPUに投資する。IMARC Group’のレポートによると、世界の5Gサービス市場は2032年までに3兆4,318億米ドルに達すると予想されている。

データセンター用チップの世界市場統計:地域別

この市場調査レポートは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカを含むすべての主要地域市場の包括的な分析も提供している。同レポートによると、北米は高度なITインフラ、クラウドコンピューティングとAI技術への多額の投資、大手ハイテク企業やハイパースケールデータセンターの存在により、最大の市場シェアを占めている。

北米データセンターチップ市場動向:

人工知能(AI)、モノのインターネット(IoT)、5Gといった今後の技術の採用が活発で、ITインフラが確立しており、クラウドコンピューティングへの投資も大きいため、北米はデータセンター・チップ業界をリードしている。ハイパースケールデータセンターを運営し、チップ設計の革新に拍車をかける大手IT企業がこの地域に拠点を置いている。この地域の地位は、技術開発を促進する政府プログラム、優秀な人材の確保、研究開発施設によってさらに強化されている。北米は、AIアクセラレーター、GPU、カスタム設計プロセッサーを中心に、世界のデータセンター・チップ・ビジネスのトレンドを定義し続けている。特に米国では、エッジコンピューティングと持続可能なソリューションに対する需要が高まっており、市場の見通しは良好です。IMARC Group’のレポートによると、米国のエッジコンピューティング市場規模は、2024年から2032年の間に25.7%の成長率(CAGR)を示すと予測されています。

アジア太平洋地域のデータセンター・チップ市場動向:

データセンターへの多額の投資、急速なデジタル化、クラウドサービスプロバイダーの増加により、データセンター向けチップの市場はアジア太平洋地域で急速に拡大しています。主な貢献国には中国、インド、日本があり、中国はハイパースケールデータセンターの展開とAIの利用における標準を設定しています。世界的なチップ需要に応えるためには、この地域の強固な製造基盤と半導体技術の進歩が不可欠です。

欧州データセンターチップ市場動向:

ヘルスケア、金融、自動車などの分野でAI、エッジコンピューティング、クラウドベースのアプリケーションの利用が拡大していることが、欧州市場にプラスの影響を与えている。欧州連合(EU)がサイバーセキュリティとデータ主権を重視していることから、安全で特殊なデータセンター用チップの需要が高まっている。エネルギー効率の高いデータセンターへのシフトを含む持続可能性への取り組みも、革新的なチップ技術の採用を後押ししている。

ラテンアメリカのデータセンターチップ市場動向:

同地域では、クラウドコンピューティング、IoT、デジタルトランスフォーメーションプロジェクトの利用が増加しており、中南米市場の成長を後押ししている。高速データ処理とストレージのニーズの高まりに対応するため、ブラジル、メキシコ、チリなどの国々がデータセンター・インフラへの投資を進めている。同地域の市場規模は、北米やアジア太平洋地域と比べるとまだ小さいものの、企業が最先端技術を活用して業務効率を高めていることから、緩やかに成長している。

中東・アフリカのデータセンターチップ市場動向:

中東・アフリカのデータセンター用チップ市場は、クラウドコンピューティング、5G技術、デジタルインフラへの投資の高まりにより、徐々に拡大している。南アフリカ、サウジアラビア、アラブ首長国連邦など、デジタルトランスフォーメーション・プロジェクトを通じて経済の多様化に注力している国々が重要な貢献をしている。高性能チップの採用は、AIを活用したソリューション、スマートシティ、モノのインターネット(IoT)アプリケーションに対するニーズの高まりに後押しされている。

データセンター・チップ業界をリードするトップ企業

データセンター・チップ市場の主要企業には、Achronix Semiconductor Corporation, Advanced Micro Devices Inc., Arm Limited, Broadcom Inc., Fujitsu Limited, GlobalFoundries Inc., Huawei Technologies Co. Ltd., Intel Corporation, Marvell Technology Inc., Nvidia Corporation, Taiwan Semiconductor Manufacturing Company Limited, など、他にもたくさんあります。2024年6月、インテル・コーポレーションは、データセンター市場の覇権を取り戻すべく、次世代Xeonサーバー・プロセッサーを発表した。また、人工知能アクセラレーター・チップ「Gaudi 3」の価格も、競合他社よりはるかに低く設定される予定だ。

データセンター用チップの世界市場細分化範囲

- チップの種類によって、市場はGPU、ASIC、FPGA、CPU、その他に分類される。GPUは主要セグメントである。グラフィックス・プロセッシング・ユニット(GPU)は、並列処理タスクを処理する比類のない能力を持ち、AI、機械学習(ML)、高性能コンピューティングに不可欠である。データセンターでは一般的に、ディープラーニングのワークロードを高速化し、複雑なシミュレーションを実行し、グラフィックスのレンダリングを改善するために利用されている。AI主導型ビジネスの出現により、GPUは従来のCPUよりも高速なデータ処理とエネルギー効率を提供するため、需要が高まっている。エヌビディアやAMDなどの企業はGPUアーキテクチャを開発し、複数の業界にわたる高度なデータセンター・アプリケーションにおける市場支配力を強化している。

- データセンターの規模に基づき、市場は中小規模と大規模規模に二分される。大規模が市場を支配している。大規模データセンターは、巨大な計算ワークロードを処理し、ハイパースケールオペレーションを促進し、規模の経済を提供することができる。このような施設は、グローバルなクラウドプロバイダー、ソーシャルメディアの巨大企業、データ集約型アプリケーションを管理する強力なインフラを必要とする企業レベルの事業にとって不可欠である。大規模データセンターでは、GPU、TPU、FPGAなどの最新ハードウェアを使用して、AIのトレーニング、膨大なデータの分析、スケーラブルなクラウド・ソリューションを提供している。一元化されたアーキテクチャは、最先端技術のシームレスな統合を可能にし、パフォーマンスと信頼性の向上をもたらします。

- 業種別では、BFSI、製造、政府、IT・通信、小売、運輸、エネルギー・公共事業、その他に分類される。このうち、BFSIが市場シェアの大半を占めているのは、リアルタイム取引、不正検知、データ分析に高速処理が必要だからである。デジタルバンキング、オンライン決済、ブロックチェーンの導入が進むにつれ、安全で信頼性が高く、効率的なデータ処理の需要が高まっている。GPUとAIアクセラレータは、リスク評価、顧客行動分析、サイバーセキュリティの自動化に不可欠なコンポーネントです。さらに、BFSIにおける厳しい規制要件は、コンプライアンスを保証するための強力なデータセンターソリューションを必要とし、その結果、先進的な半導体技術への投資が増加している。

| レポートの特徴 | 詳細 |

|---|---|

| 2024年の市場規模 | 115億米ドル |

| 2033年の市場予測 | 183億米ドル |

| 市場成長率(2025-2033) | 5.3% |

| 単位 | 億米ドル |

| レポートの範囲 | 過去と未来のトレンド、業界の触媒と課題、セグメント別の過去と未来の市場評価:

|

| 対象となるチップの種類 | GPU、ASIC、FPGA、CPU、その他 |

| 対象データセンター・サイズ | 小・中サイズ, 大サイズ |

| 対象業界 | BFSI、製造、政府、IT・通信、小売、運輸、エネルギー・公益事業、その他 |

| 対象地域 | アジア太平洋、ヨーロッパ、北米、中南米、中東、アフリカ |

| 対象国 | アメリカ、カナダ、ドイツ、フランス、イギリス、イタリア、スペイン、ロシア、中国、日本、インド、韓国、オーストラリア、インドネシア、ブラジル、メキシコ |

| 対象企業 | Achronix Semiconductor Corporation, Advanced Micro Devices Inc., Arm Limited, Broadcom Inc., Fujitsu Limited, GlobalFoundries Inc., Huawei Technologies Co. Ltd., Intel Corporation, Marvell Technology Inc., Nvidia Corporation, Taiwan Semiconductor Manufacturing Company Limited. など。 |

| カスタマイズの範囲 | 10% 無料カスタマイズ |

| 販売後のアナリスト・サポート | 10~12週間 |

| 配信形式 | PDFとExcelをEメールで送信(特別なご要望があれば、編集可能なPPT/Word形式のレポートも提供可能です。) |

Need more help?

- Speak to our experienced analysts for insights on the current market scenarios.

- Include additional segments and countries to customize the report as per your requirement.

- Gain an unparalleled competitive advantage in your domain by understanding how to utilize the report and positively impacting your operations and revenue.

- For further assistance, please connect with our analysts.

Inquire Before Buying

Inquire Before Buying

Benefits of Customization

- Personalize this research

- Triangulate with your data

- Get data as per your format and definition

- Gain a deeper dive into a specific application, geography, customer, or competitor

- Any level of personalization

Speak to an Analyst

Speak to an Analyst

Request Brochure

Request Brochure

Get in Touch With Us

UNITED STATES

Phone: +1-201-971-6302

INDIA

Phone: +91-120-433-0800

UNITED KINGDOM

Phone: +44-753-714-6104

Email: sales@imarcgroup.com

Client Testimonials

.webp)