鎮痛剤の世界市場は2033年までに811億米ドルに達する見込み - IMARC Group

世界の鎮痛剤市場統計、見通しおよび地域分析 2025-2033

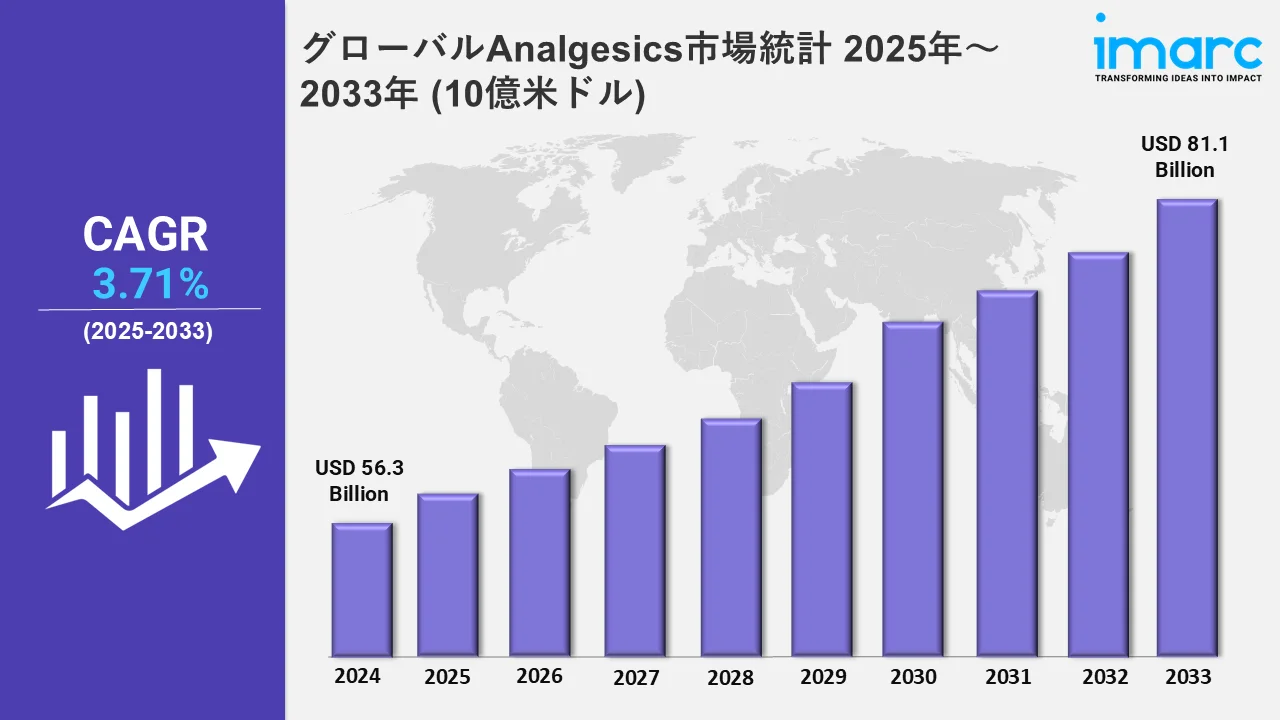

グローバル鎮痛剤市場規模は2024年に563億米ドルと評価され、2033年には811億米ドルに達すると予想され、2025年から2033年までの成長率(CAGR)は3.71%である。

この市場に関するより詳細な情報を得るには サンプル請求

非オピオイド鎮痛剤のイノベーションの急増が鎮痛剤市場の成長を形成している。加えて、非中毒性の疼痛ソリューションへの注目の高まりにより、企業はオピオイド依存に関連するリスクに対処し、効果的な代替薬を提供することを目指し、研究開発を強化している。例えば、バーテックス・ファーマシューティカルズは2024年7月、中等度から重度の急性疼痛に特化したNaV1.8疼痛シグナル阻害薬であるスゼトリギンの新薬承認申請をFDAに受理されるという重要なマイルストーンを達成した。スゼトリギンは、非オピオイド代替薬を提供することで、米国市場における急性疼痛治療に革命をもたらす可能性を秘めており、オピオイドの使用を最小限に抑えることに重点を置くヘルスケアの優先事項に合致するものです。さらに、この一歩は、疼痛緩和においてより安全で依存性のない選択肢を求める需要の高まりに応える先進的な疼痛治療薬の開発におけるバーテックスの積極的なアプローチを浮き彫りにするものである。

さらに市場は、特に新興国において、特定の消費者ニーズに対応した製品の地域別上市が増加している。例えば、2024年9月、Mankind Pharma社は、インドで日常的に使用する首の痛みを効果的に管理することを目的とした、2倍の強さのジクロフェナクを配合した局所鎮痛ゲルとスプレー、Nimulid Strongを発表した。この開発により、Mankind Pharma社はコンシューマーヘルスケア分野での存在感を高めるとともに、インド市場の明確な要件に対応した疼痛管理ソリューションの地域別カスタマイズを強調している。これとは対照的に、地域のヘルスケアの進歩は、主要企業が臨床的な需要を満たすために非オピオイド製品の提供を拡大することによってさらに支えられている。2024年10月、B.ブラウン・カナダは、すぐに使えるMini-PlascoとEcoflac plusの容器で、3つの異なるサイズの初の注射用アセトアミノフェンを発売した。この注射剤は、多剤併用による疼痛管理戦略をサポートし、オピオイド危機が続くカナダの医療従事者に、オピオイドを使用しない貴重な選択肢を提供します。B.ブラウンの発売は、疼痛管理の枠組みを強化し、特にオピオイド関連の問題に大きな影響を受けている地域において、進化する医療水準に対応した疼痛緩和の選択肢を多様化させるという、業界リーダーの間で高まるコミットメントを浮き彫りにするものである。

鎮痛剤の世界市場統計, 地域別

この市場調査報告書は、アジア太平洋、北米、欧州、中南米、中東・アフリカを含むすべての主要地域市場についても包括的な分析を行っている。報告書によると、北米 市場を支配しているのは、疼痛管理の選択肢に対する意識の高まりと、オピオイドの誤用防止への強い関心によるところが大きい。

北米鎮痛剤の市場動向:

北米の確立された医療インフラは、非オピオイド系鎮痛剤の継続的な進歩と相まって、鎮痛剤の最大地域となった。これに加えて、積極的な規制措置が安全な使用方法を強化している。2024年10月、FDAはオピオイド鎮痛薬REMSの修正を承認し、2025年3月までに未使用のオピオイドの郵送用封筒を前払いすることを義務付けた。このイニシアチブは、安全な廃棄を強化し、過剰摂取リスクに対処するとともに、北米全域におけるFDAの過剰摂取防止フレームワークを支援することを目的としている。このような措置は、患者の安全へのコミットメントを強調し、社会的信頼を高めるもので、安全な疼痛管理ソリューションへの需要が高まる中、この地域における鎮痛薬の成長を後押しするものである上昇する。

欧州の鎮痛剤市場動向:

欧州では、革新的な疼痛管理ソリューションとオピオイド使用に関する規制強化が市場の焦点となっている。ドイツは非オピオイド鎮痛薬の採用でリードしており、より安全な鎮痛方法へのシフトを反映している。また、製薬企業は、安全な薬物療法を実施するための厳格なEUガイドラインを遵守しつつ、患者のニーズに応えるため、局所鎮痛薬や配合剤などの新薬製剤の研究開発に投資している。

アジア太平洋地域の鎮痛剤市場動向:

アジア太平洋市場は、慢性疼痛疾患の増加と高齢者人口の増加により拡大している。インドでは、医療へのアクセスと消費者の意識の高まりにより、処方薬とOTC鎮痛薬の両方に対する需要が旺盛である。例えば、インドの製薬会社は国内外の需要を満たすためにパラセタモールやイブプロフェンの生産を強化しており、市場の成長を刺激している。

ラテンアメリカの鎮痛剤市場動向:

ラテンアメリカの市場成長の原動力となっているのは、医療に対する意識の高まりとアクセスの改善である。特にブラジルでは、セルフメディケーションの傾向や公衆衛生キャンペーンに後押しされ、OTC鎮痛薬の需要が高まっている。加えて、製薬企業は消費者の嗜好に合わせてハーブ薬や非ステロイド性抗炎症薬など製品の多様化を進めており、医療慣行の変化への適応を強化している。

中東・アフリカの鎮痛剤市場動向:

中東・アフリカ市場は、医療インフラの整備が進み、身近な疼痛管理に注目が集まっていることから拡大している。アラブ首長国連邦(UAE)は、医療投資の増加に牽引され、OTCと処方箋の両方の鎮痛剤の流通でリードしている。例えば、世界的な製薬会社との提携により、革新的な鎮痛薬の選択肢が増え、地域の成長と医療成果の向上に寄与している。

鎮痛剤業界をリードするトップ企業

鎮痛薬市場の主要企業には、Bayer AG, Novartis International AG, GlaxoSmithKline PLC, Pfizer Inc., Johnson & Johnson Pvt. Ltd., Reckitt Benckiser (RB) Group PLC, Endo Pharmaceuticals PLC, Bristol-Myers Squibb Company, Eli Lilly and Company, そして Sanofi SA., 他の多くの人の中で。2024年5月、ノバルティスはがん治療のための放射性リガンド療法を専門とするバイオテクノロジー企業マリアナ・オンコロジーの買収を決定した。この買収には、様々な固形がんを適応症とする放射性リガンド治療プログラムのポートフォリオが含まれる。ノバルティスは、放射性リガンド治療のパイプラインを強化し、研究インフラを拡大することを目指している。

鎮痛剤の世界市場細分化範囲

- 種類別に見ると、市場は処方薬と市販薬(OTC)に二分され、処方薬が最も好まれるセグメントである。オピオイドやその他の強力な鎮痛剤を含むこれらの医薬品は、市販薬では十分に対処できない症状に対して不可欠である。

- 薬物クラスに基づいて、市場はオピオイド、NSAIDs、その他に分類され、中でもオピオイドが市場を支配している。モルヒネ、オキシコドン、フェンタニルを含むこれらの医薬品は、急性術後痛、癌関連痛、重傷痛の治療に極めて重要である。

- 投与経路によって、市場は経口、非経口、局所、経皮、直腸に分けられる。このうち、経口剤は市場で明確な優位性を示している。アセトアミノフェンやイブプロフェンのような市販の経口鎮痛薬が入手しやすいことが、市場の優位性に大きく寄与している。

- 痛みのタイプに基づき、市場は筋骨格系、外科・外傷、がん、神経障害性、片頭痛、産科、線維筋痛症、火傷による痛み、歯科・顔面、小児、その他に二分される。 が市場を支配している。関節炎、腰痛、スポーツ傷害などの疾患の有病率が高いため、筋骨格系の疼痛管理は鎮痛薬市場で明確な優位性を示している。これらの疾患は高齢化社会と活動的な人々の間で広まっており、効果的な鎮痛剤に対する大きな需要を牽引している。

- 用途によって、市場は内用と外用に区分される。鎮痛薬の内用剤には、経口剤と注射剤があり、体内の痛みを管理するために使用される。一方、外用鎮痛剤には、クリーム、ジェル、スプレー、パッチなど、皮膚に直接塗布する外用剤が含まれる。

| レポートの特徴 | 詳細 |

|---|---|

| 2024年の市場規模 | 563億米ドル |

| 2033年の市場予測 | 811億米ドル |

| 市場成長率(2025-2033) | 3.71% |

| 単位 | 億ドル |

| レポートの範囲 | 歴史的動向と市場展望、業界の触媒と課題、セグメント別の過去と将来の市場評価:

|

| 対象タイプ | 処方薬、一般用医薬品(OTC) |

| 対象薬剤 | オピオイド、非ステロイド性抗炎症薬、その他 |

| 投与経路 対象 | 経口剤、非経口剤、局所剤、経皮剤、直腸剤 |

| 痛みの種類 | 筋骨格系、外科および外傷、がん、神経障害性、片頭痛、産科、線維筋痛症、火傷による疼痛、歯科/顔面、小児、その他 |

| 対象アプリケーション | 内部、外部 |

| 対象地域 | アジア太平洋、ヨーロッパ、北米、中南米、中東、アフリカ |

| 対象企業 | Bayer AG, Novartis International AG, GlaxoSmithKline PLC, Pfizer Inc., Johnson & Johnson Pvt. Ltd., Reckitt Benckiser (RB) Group PLC, Endo Pharmaceuticals PLC, Bristol-Myers Squibb Company, Eli Lilly and Company, Sanofi SA,など。 |

| カスタマイズの範囲 | 10% 無料カスタマイズ |

| 販売後のアナリスト・サポート | 10~12週間 |

| 配信形式 | PDFとExcelをEメールで送信(特別なご要望があれば、編集可能なPPT/Word形式のレポートも提供可能です。) |

Need more help?

- Speak to our experienced analysts for insights on the current market scenarios.

- Include additional segments and countries to customize the report as per your requirement.

- Gain an unparalleled competitive advantage in your domain by understanding how to utilize the report and positively impacting your operations and revenue.

- For further assistance, please connect with our analysts.

Inquire Before Buying

Inquire Before Buying

Benefits of Customization

- Personalize this research

- Triangulate with your data

- Get data as per your format and definition

- Gain a deeper dive into a specific application, geography, customer, or competitor

- Any level of personalization

Speak to an Analyst

Speak to an Analyst

Request Brochure

Request Brochure

Get in Touch With Us

UNITED STATES

Phone: +1-201-971-6302

INDIA

Phone: +91-120-433-0800

UNITED KINGDOM

Phone: +44-753-714-6104

Email: sales@imarcgroup.com

Client Testimonials

.webp)